SEPARATA ESPECIAL

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN

Jueves 30 de abril de 2015

MARCO

MACROECONÓMICO

MULTIANUAL

2016-2018

A

PROBADO

EN

S

ESIÓN

DE

C

ONSEJO

DE

M

INISTROS

DEL

28

DE

ABRIL

DEL

2015

REPÚBLICA DEL PERÚ

M

INISTERIO

DE

E

CONOMÍA

Y

F

INANZAS

El Peruano

Jueves 30 de abril de 2015

2

SEPARATA ESPECIAL

El Peruano

MARCO MACROECONÓMICO MULTIANUAL 2016-2018

ÍNDICE

1.

RESUMEN EJECUTIVO

2.

LINEAMIENTOS DE POLÍTICA ECONÓMICA

3.

DECLARACIÓN DE POLÍTICA FISCAL

4.

LINEAMIENTOS DE POLÍTICA TRIBUTARIA

5.

PROYECCIONES

5.1 Escenario Internacional

5.2 Panorama Económico Local

5.3 Finanzas Públicas

6.

DETERMINACIÓN DE LAS REGLAS FISCALES DEL GOBIERNO NACIONAL PARA LA FORMULACIÓN DEL

PRESUPUESTO DEL SECTOR PÚBLICO

6.1 Marco General

6.2 Reglas Fiscales para el Año Fiscal 2016 y Previsiones 2017-2018

7.

ANÁLISIS DE SENSIBILIDAD DE LAS PROYECCIONES

7.1 Escenario de riesgo I: Deterioro de las expectativas del sector privado

7.2 Escenario de riesgo II: Reversión repentina de los de f ujos de capital o sudden stop

7.3 Escenario de riesgo III: Fenómeno de "El Niño" de Intensidad Fuerte (similar a 1997-1998)

8.

RECUADROS

8.1 Medidas de Política Fiscal 2014-2015

8.2 Medidas excepcionales en el Marco de la Ley de Fortalecimiento de la Responsabilidad y Transparencia

Fiscal

8.3 Multiplicadores No Lineales de Gasto Público en Perú

8.4 Características y Determinantes de la Productividad

8.5 Perú y la OCDE: Programa País como Proceso de Reforma Institucional de la Política Pública

9.

CUADROS ESTADÍSTICOS

10. ANEXOS

10.1 Programa de APPs con Compromisos y Obligaciones de Pago del Estado

10.2 Cartera de Proyectos de Inversión Pública Concertados con Endeudamiento Externo 2015

10.3 Relación de Principales Gastos Tributarios 2016

10.4 Cuadro Comparativo de los Principales Gastos Tributarios 2015-2016

10.5 Reglas de Gasto No Financiero de los Gobiernos Regionales y Locales

El Peruano

Jueves 30 de abril de 2015

3

SEPARATA ESPECIAL

1.

RESUMEN EJECUTIVO

Las perspectivas de la economía mundial se han deteriorado desde el Marco Macroeconómico Multianual Revisado

2015-2017 (MMMR, publicado en agosto 2014) y presentan dinámicas diferenciadas en un contexto de mayor

crecimiento en EE.UU., estancamiento en la Zona Euro y Japón y deterioro en las economías emergentes con

crecientes vulnerabilidades y desequilibrios macro- f nancieros. Se han dado bruscas caídas en los precios de las

materias primas, como cobre o petróleo, previéndose que no se reviertan de forma signi

f cativa en el horizonte

de proyección del presente Marco Macroeconómico Multianual 2016-2018 (MMM). Asimismo, se esperan sesgos

diferenciados en las políticas monetarias mundiales con la consiguiente volatilidad en mercados de renta

f ja,

renta variable y divisas. Además, tal como se ha venido señalando en ediciones anteriores del MMM, el entorno

internacional desfavorable no solo tiene implicancias cíclicas sino estructurales. Por ejemplo, el FMI ha revisado

a la baja sus estimados de crecimiento potencial respecto de lo que proyectaba en el 201 1, en especial, para las

economías emergentes, lo que plantea un cambio profundo en términos de dinámica de crecimiento y tamaños

de mercados para economías pequeñas y abiertas como la peruana. En este entorno internacional desfavorable,

que restará 0,5 puntos porcentuales al crecimiento del PBI, la proyección de crecimiento de la economía peruana

para el 2015 se encuentra dentro de un intervalo de [3,5% - 4,5%], con una estimación puntual de 4,2%, lo que

permitirá que la economía retome el liderazgo de crecimiento en la región. La aceleración del crecimiento de la

economía peruana respecto del 2014 se da en un contexto de política macroeconómica expansiva y recuperación

de la producción primaria. Este mayor dinamismo se evidenciará de forma más clara en la segunda parte del año en

función a la recuperación de los sectores pesquero y minero, y la estacionalidad del impulso f scal, principalmente

de la inversión pública, en un escenario de proceso de aprendizaje de las nuevas autoridades de los Gobiernos

Regionales y Locales.

La proyección para el periodo 2016 - 2018 contempla un crecimiento del PBI en torno a 5,5%, liderado por

una mayor inversión en infraestructura y mayor producción minera. Sin embargo, es imprescindible continuar

impulsando diversas reformas estructurales con la finalidad de elevar la productividad y competitividad de la

economía para sostener un ritmo de crecimiento en torno a 5% en el mediano plazo. Así, la actual administración

ha diseñado tres ejes de acción para apuntalar el crecimiento potencial en el mediano plazo, manteniendo como

condición necesaria un manejo prudente y responsable de la política macroeconómica: i) fortalecimiento del

capital humano, ii) adecuación de la "tramitología" y reducción de sobrecostos e, iii) impulso a la infraestructura.

Ante el entorno internacional desfavorable que limita el crecimiento de la economía y aprovechando el espacio

fiscal construido en los años previos, la política fiscal tiene un sesgo expansivo en el 2015. A partir del 2016, se

empezará a retirar gradualmente el impulso fiscal, a través de medidas que busquen minimizar el impacto que

pueda tener sobre la recuperación económica liderada por el sector privado. Por ejemplo, según estimaciones

del Ministerio de Economía y Finanzas (MEF), en un contexto de recuperación económica gradual se debe poner

particular énfasis en no afectar significativamente la inversión pública pues ello puede ser contraproducente,

dado que la magnitud de su efecto multiplicador puede poner en riesgo dicha recuperación económica. En este

contexto de retiro gradual del impulso fiscal, se proyecta un déficit fiscal observado de 2,0% del PBI en el 2015

que convergerá hacia un déficit de 1,0% del PBI en el 2018, mientras que la deuda pública se estabilizará en

21% del PBI, a través de un uso más eficiente de los activos públicos (16,2% del PBI) y un rol más activo de la

administración de pasivos, en un contexto internacional de mayores costos financieros y presiones depreciatorias.

El déficit fiscal decreciente, junto con la entrada en producción de nuevos proyectos mineros, permitirá una

reducción gradual del déficit externo de -4,6% del PBI en el 2015 hacia -2,0% del PBI en el 2018, con un

financiamiento a través de flujos de capital privados de largo plazo. Cabe resaltar que, la forma de registro de las

utilidades de empresas con participación de capital extranjero (en la cuenta de Renta de Factores) bajo el criterio

del valor devengado (estándar internacional), sobreestima el déficit en cuenta corriente. Existe una importante

proporción de esas utilidades que se reinvierte en el país y, por tanto, no se da una salida efectiva de divisas que

amplifique el déficit en cuenta corriente. Así, bajo un "enfoque de flujo de caja" se estima que el déficit en cuenta

corriente en el 2015 sería de 2,7% del PBI (en lugar de 4,6% del PBI) y se proyecta un déficit promedio de 0,8%

del PBI (en lugar de 2,6% del PBI) para el periodo 2016-2018.

Finalmente, cabe señalar que la proyección multianual del presente MMM presenta varios riesgos: (i) desaceleración

mayor a la esperada de China y caída de precio de materias primas, (ii) incertidumbre respecto del inicio y la magnitud

del incremento de la tasa de política monetaria de la Reserva Federal, (iii) salida súbita y masiva de capitales desde

economías emergentes activada por una mayor caída de precio de materias primas y/o retiro del estímulo monetario

en EE.UU., (iv) contagio de un menor crecimiento de Japón, Zona Euro y China sobre la economía de EE.UU., el

único motor de crecimiento, (v) posible burbuja bursátil en EE.UU., (vi) deterioro marcado de las expectativas de

los agentes económicos, y, (vii) eventos, como el Fenómeno "El Niño", que afecten la recuperación de los sectores

primarios.

El Peruano

Jueves 30 de abril de 2015

4

SEPARATA ESPECIAL

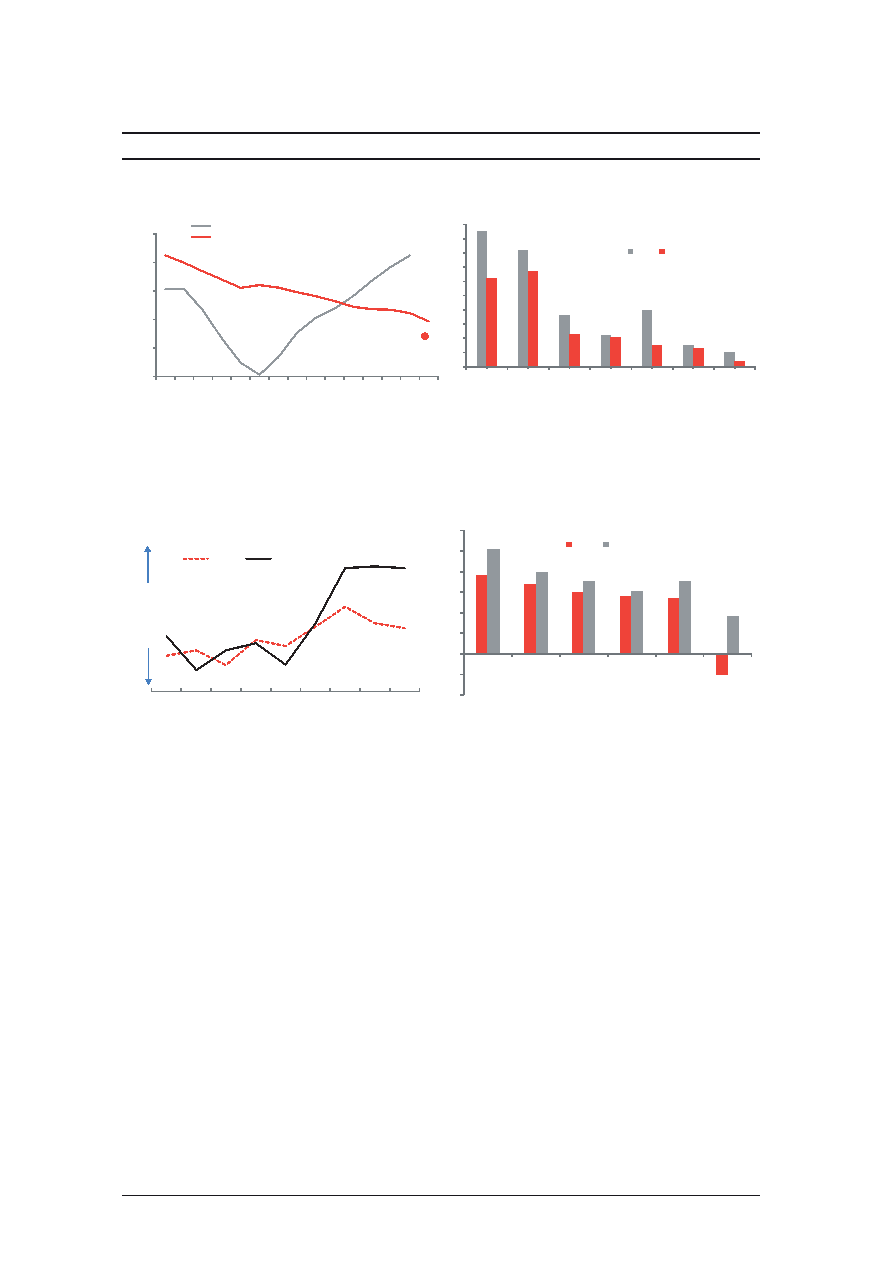

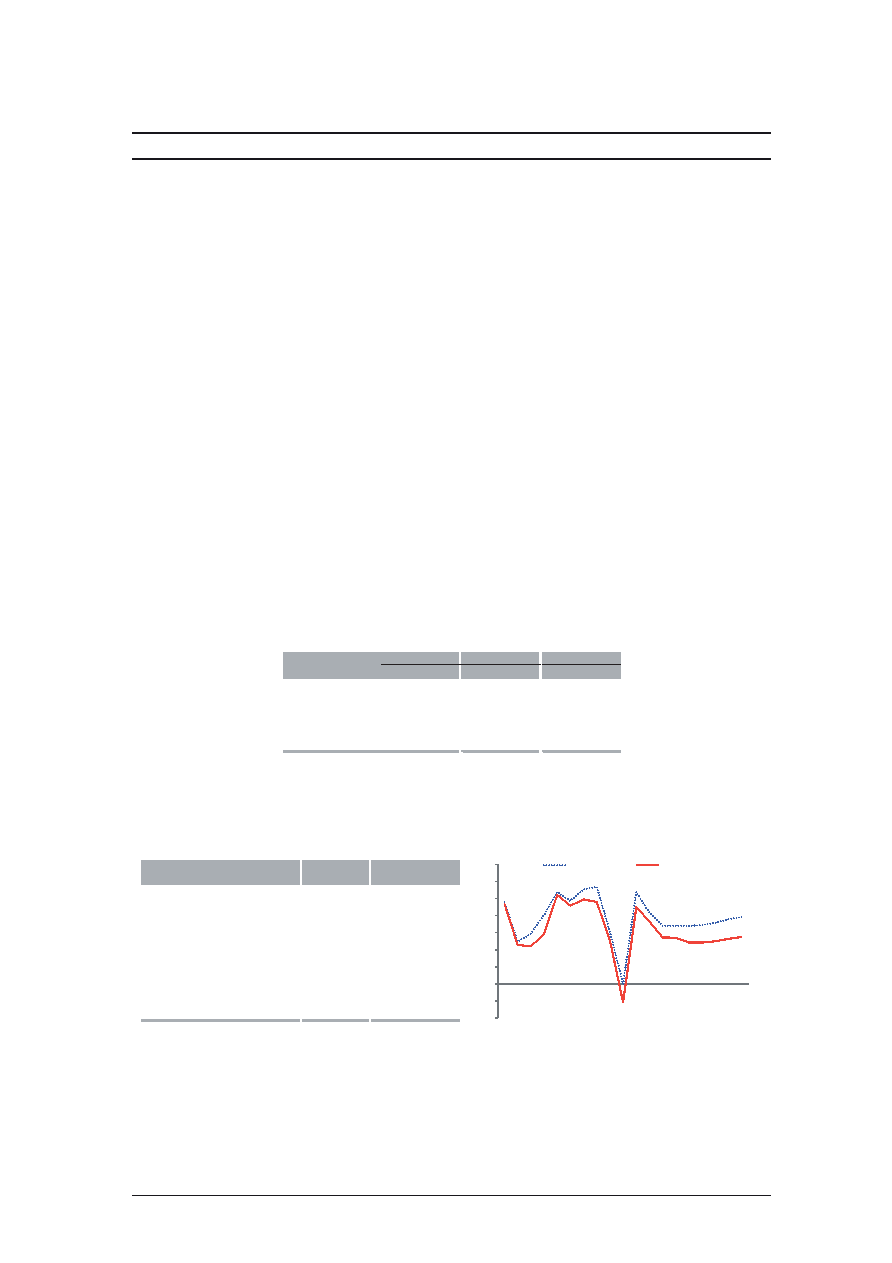

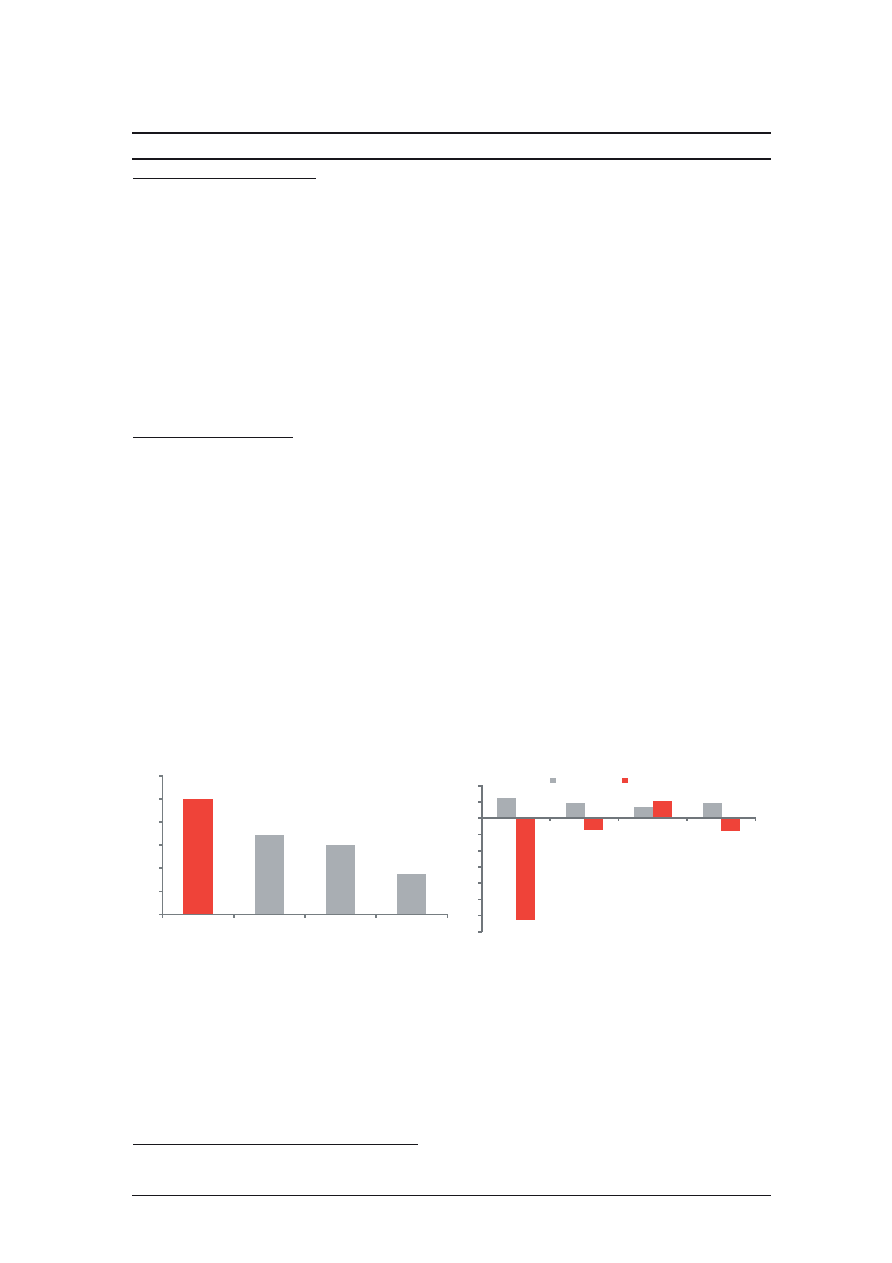

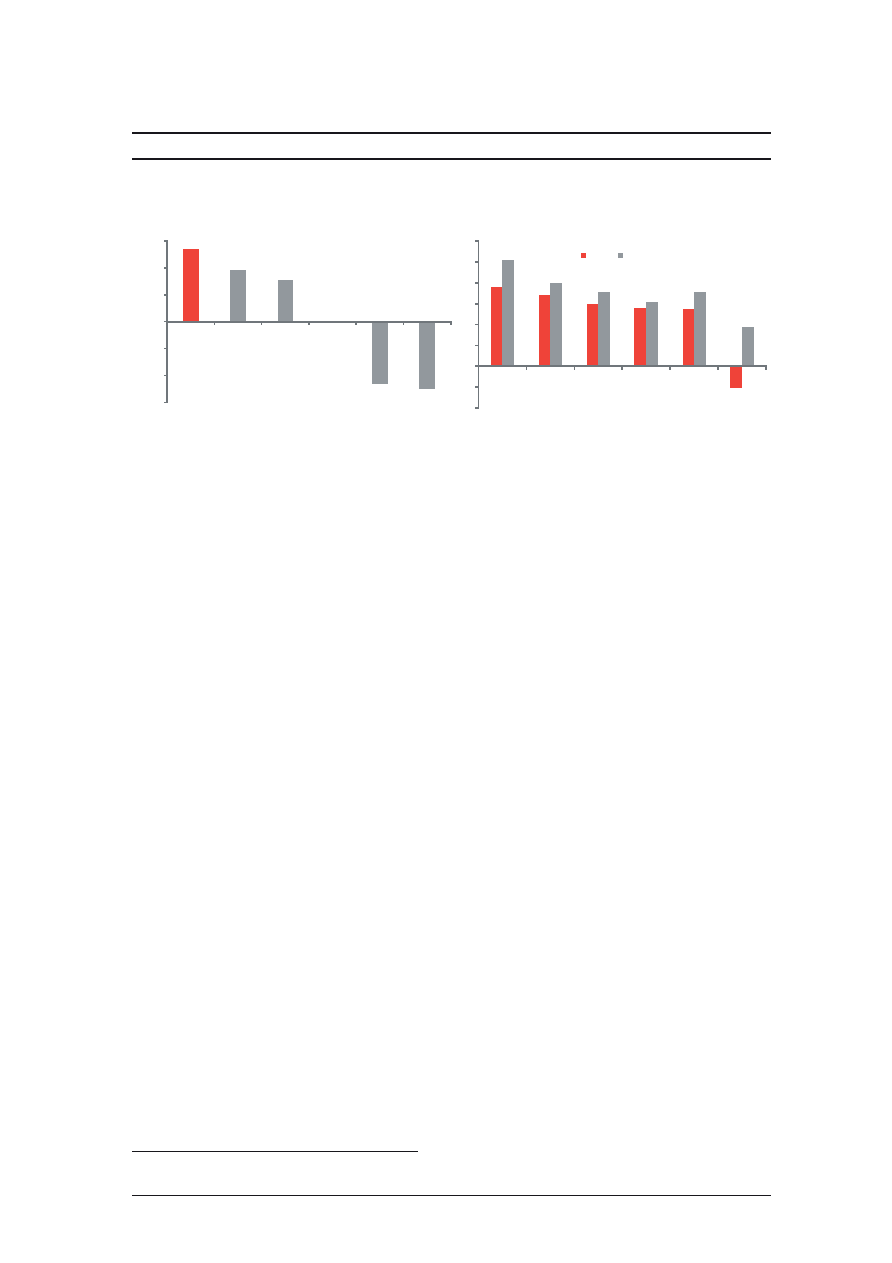

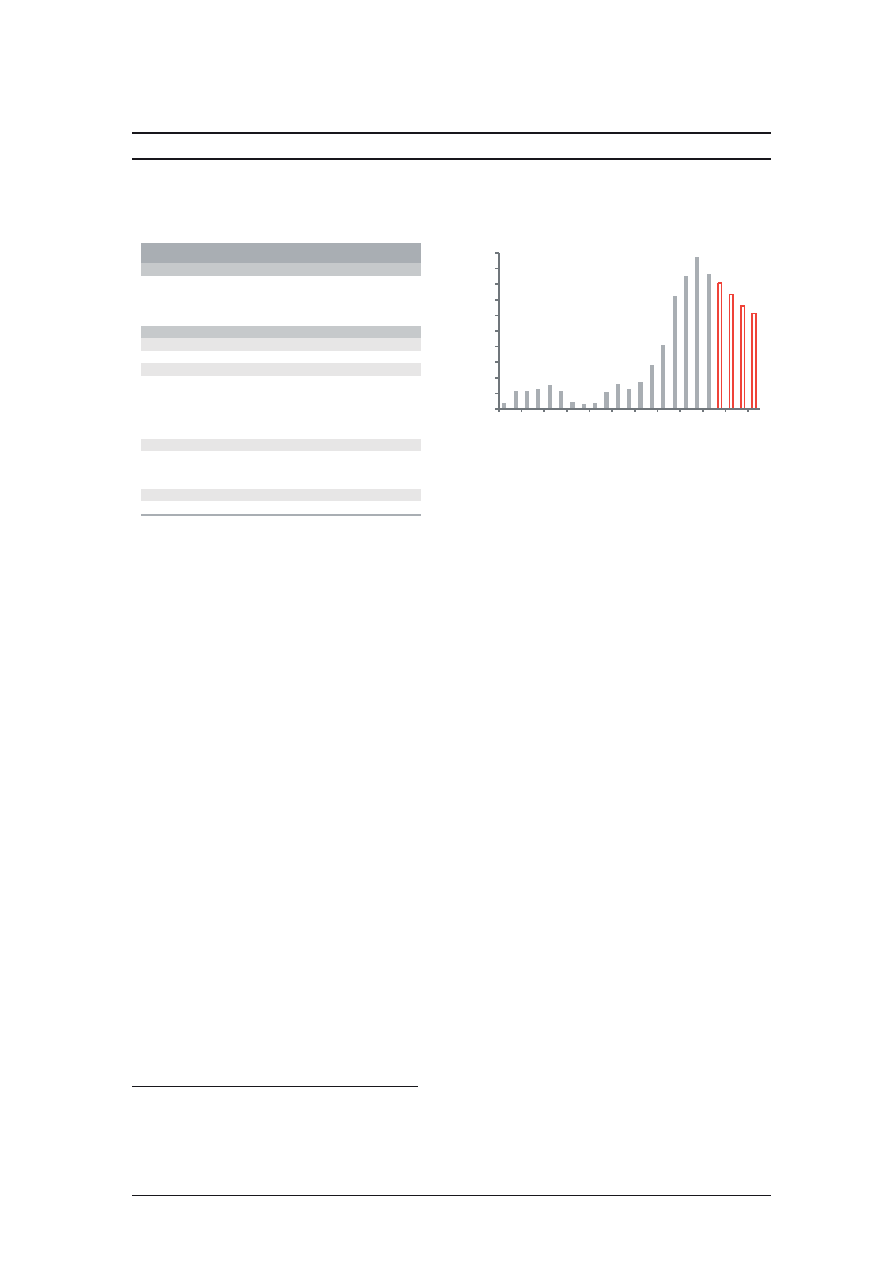

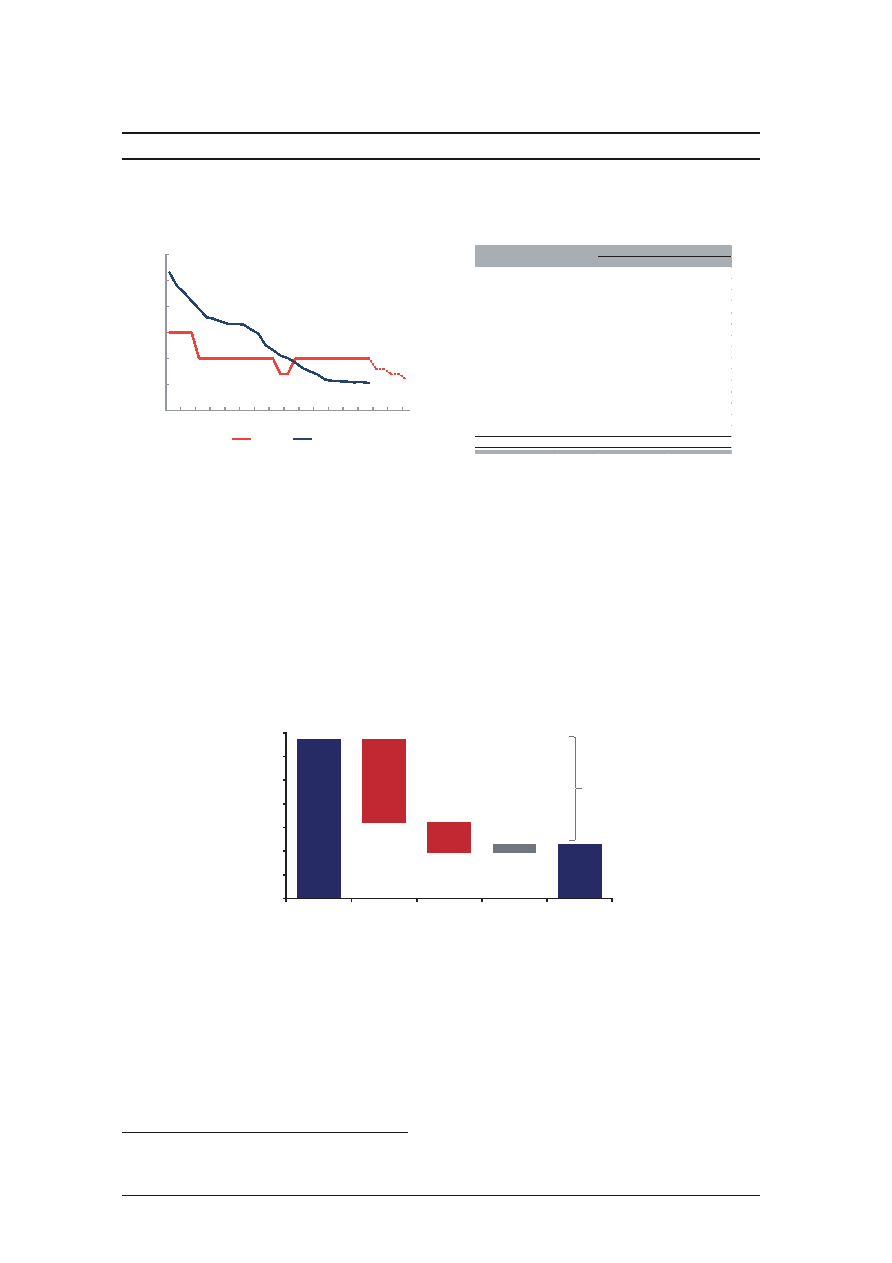

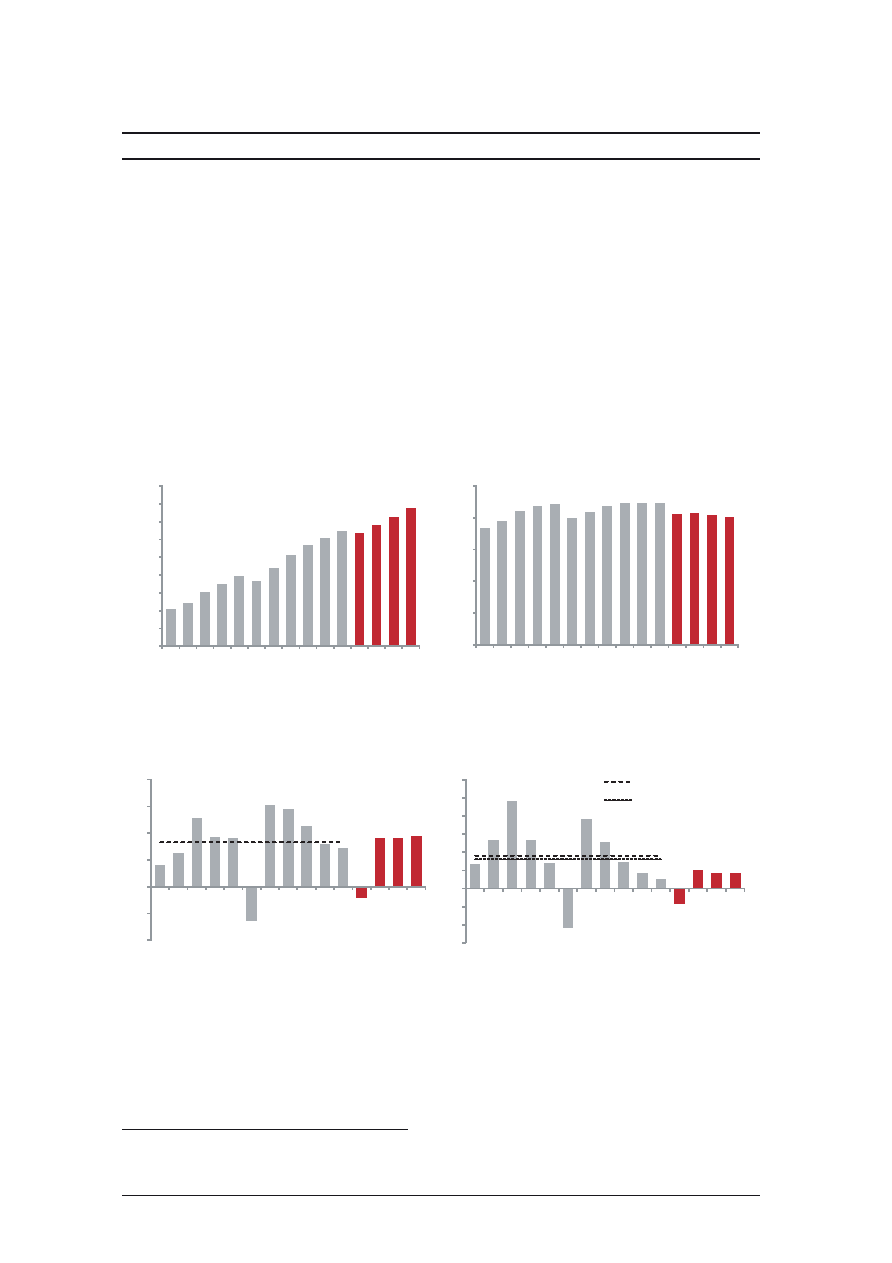

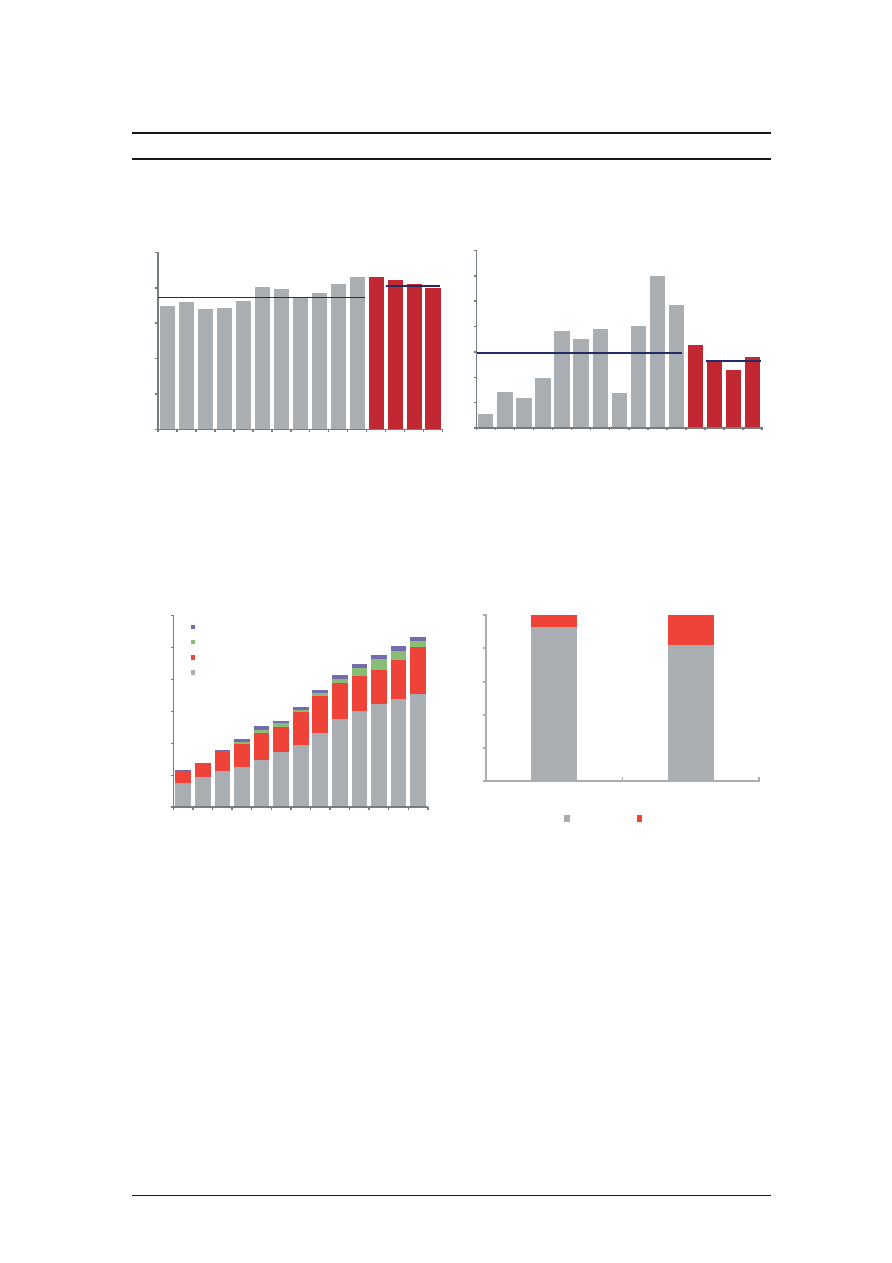

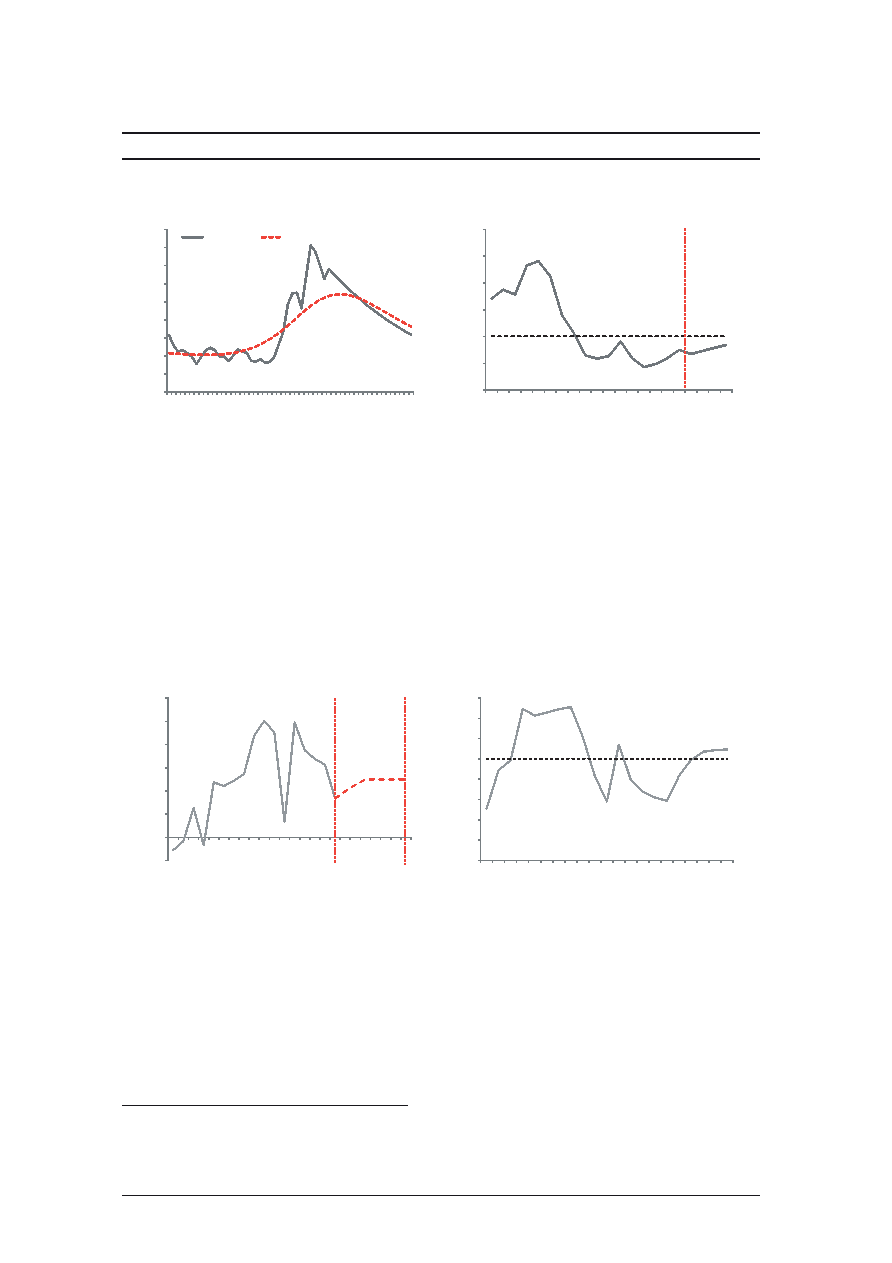

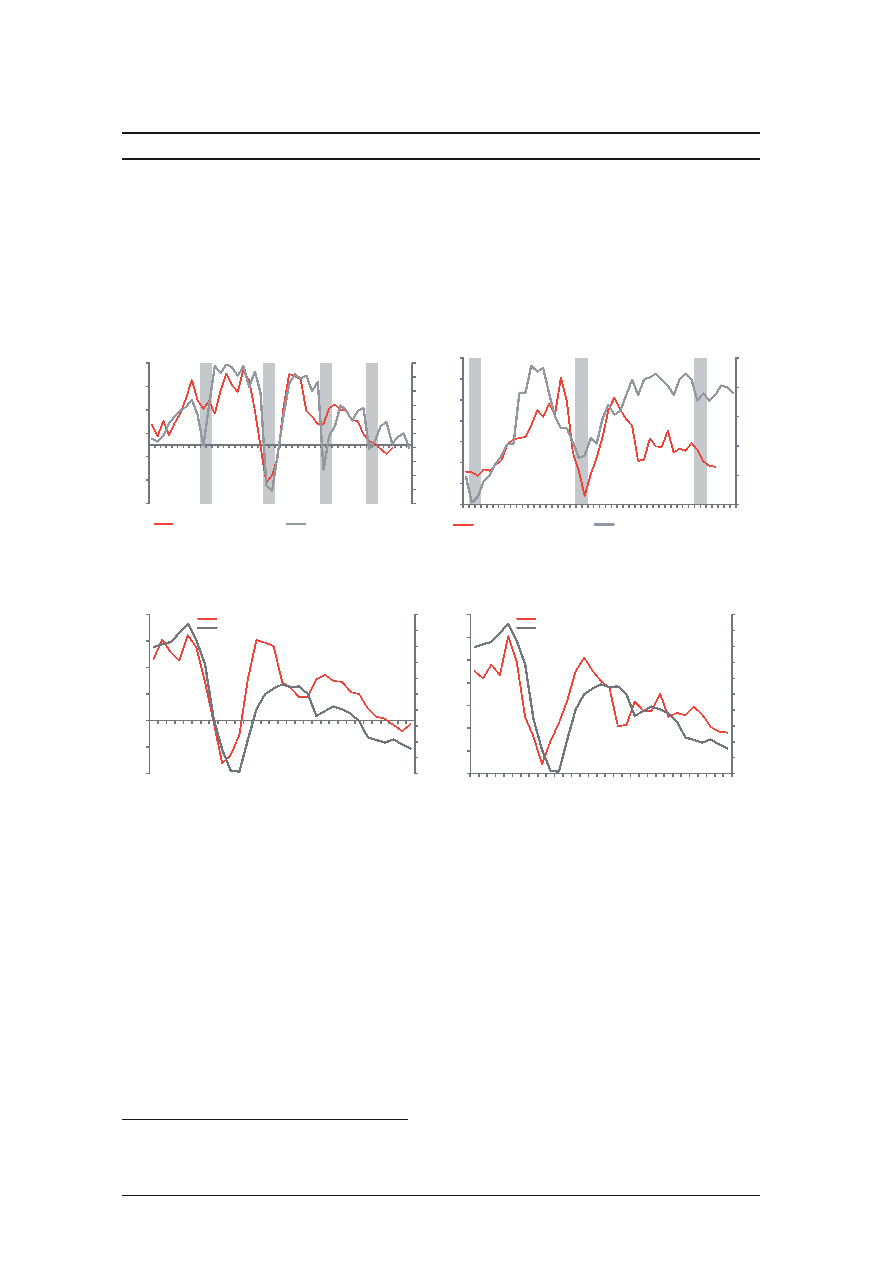

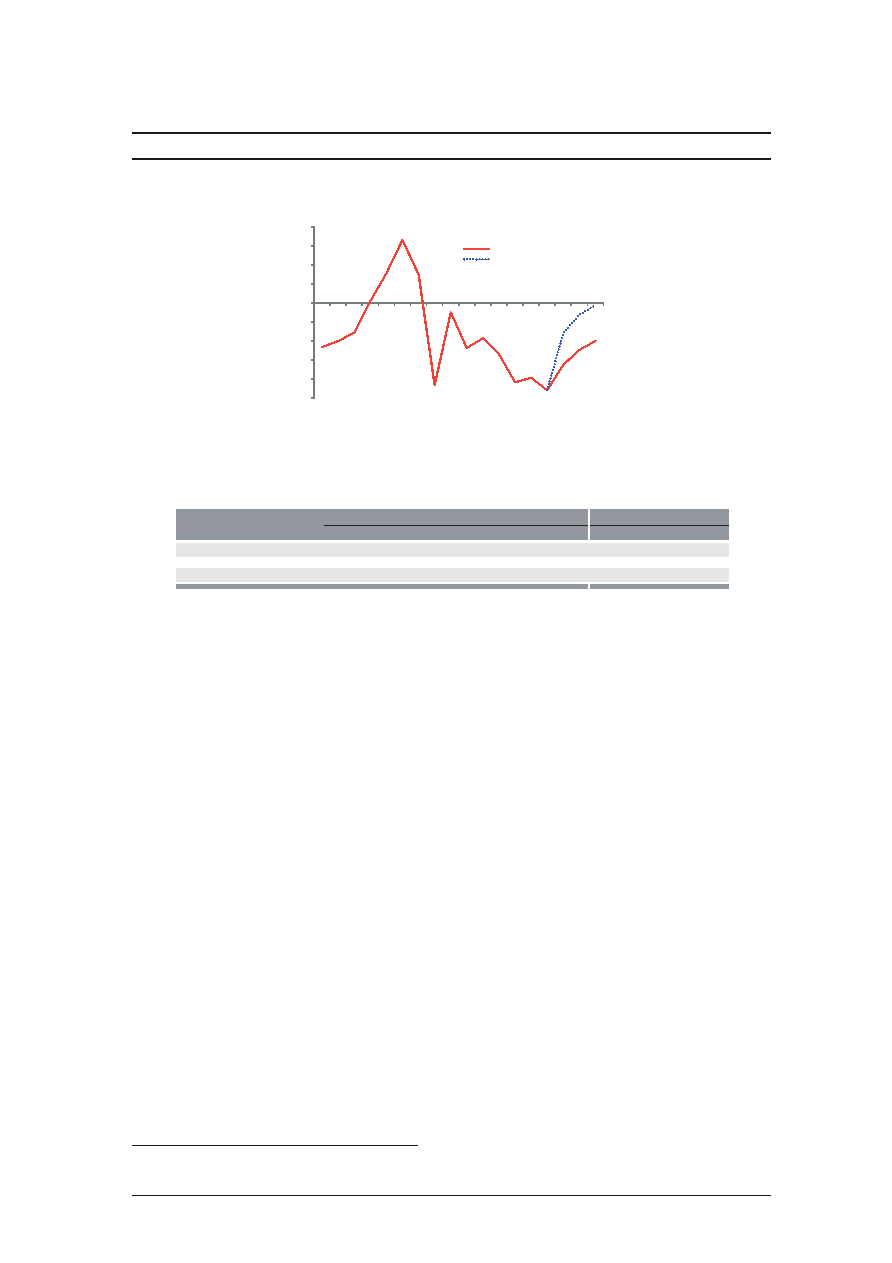

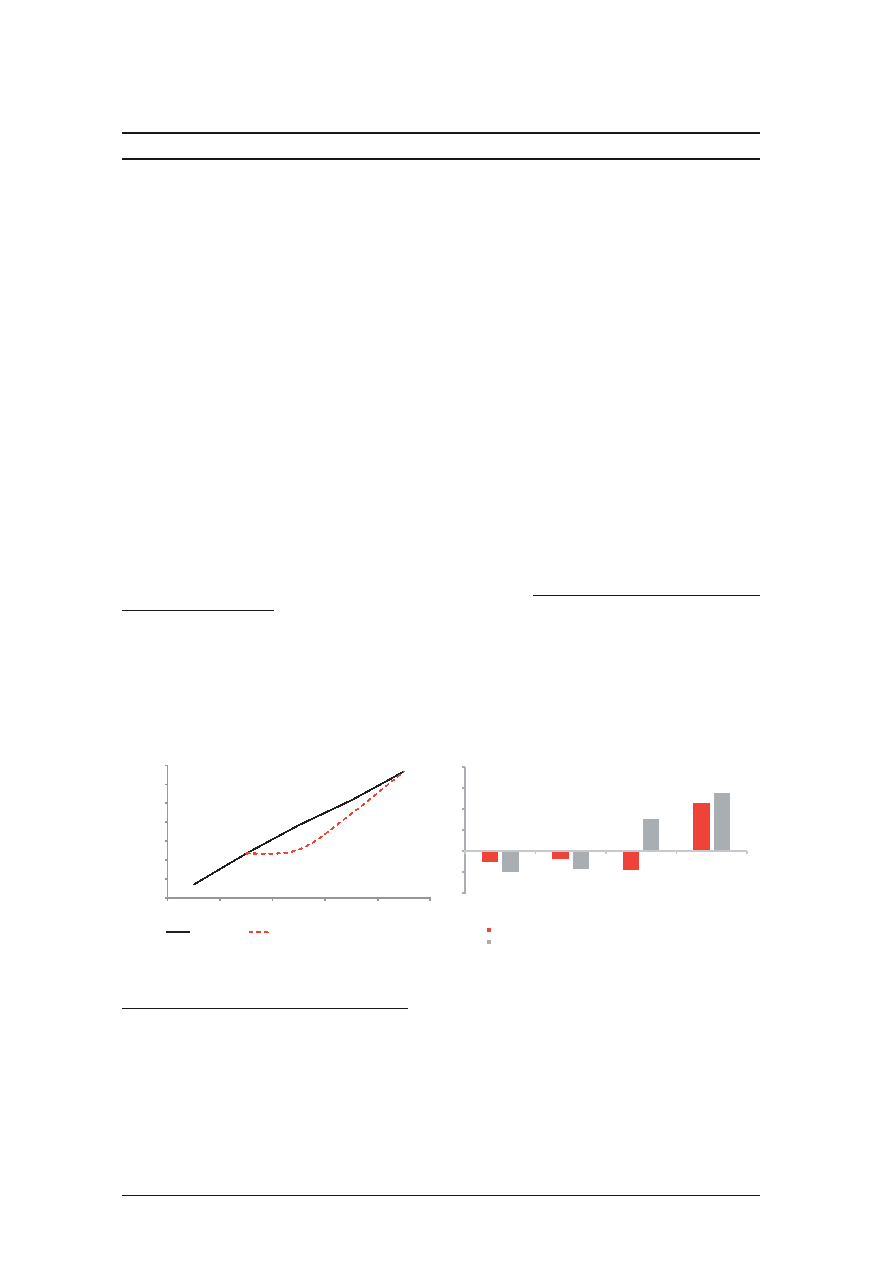

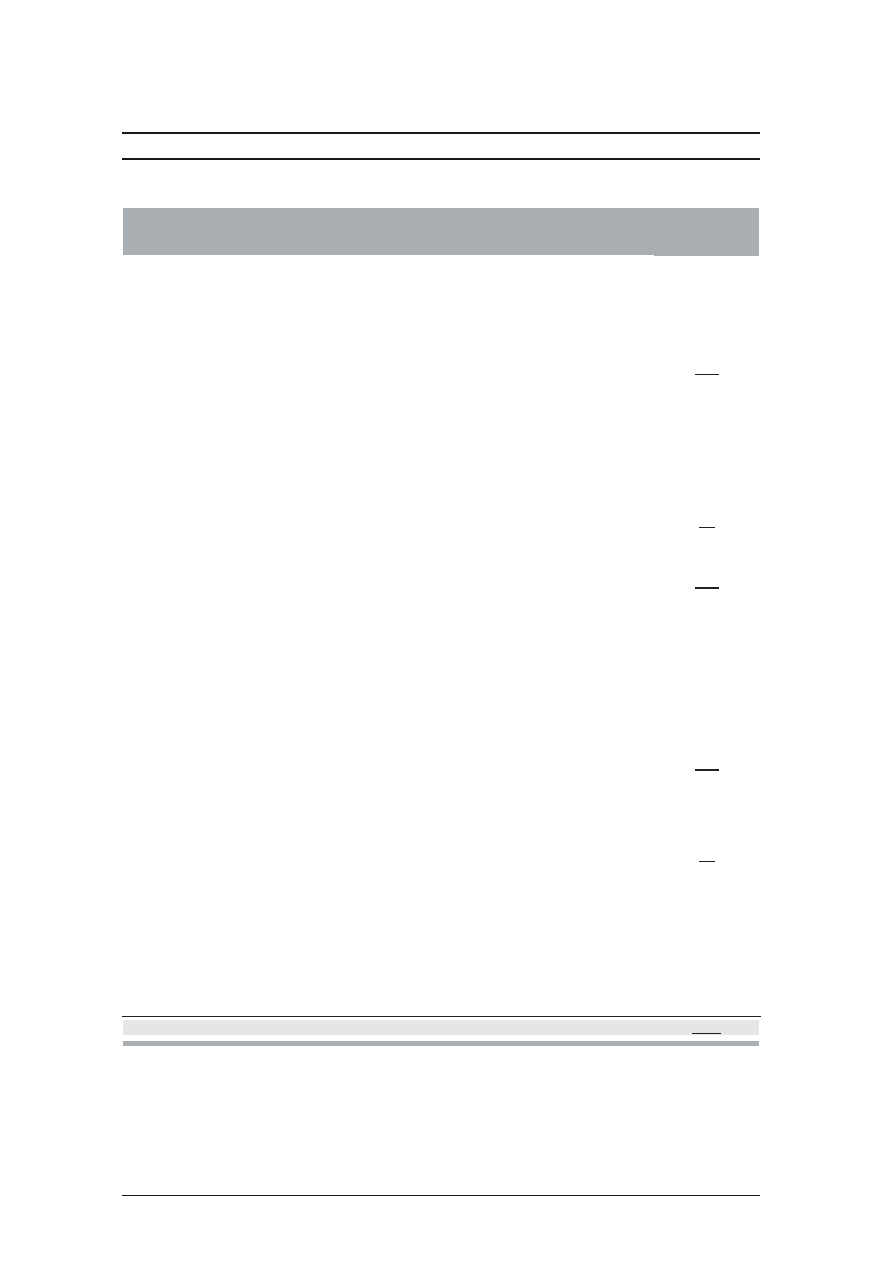

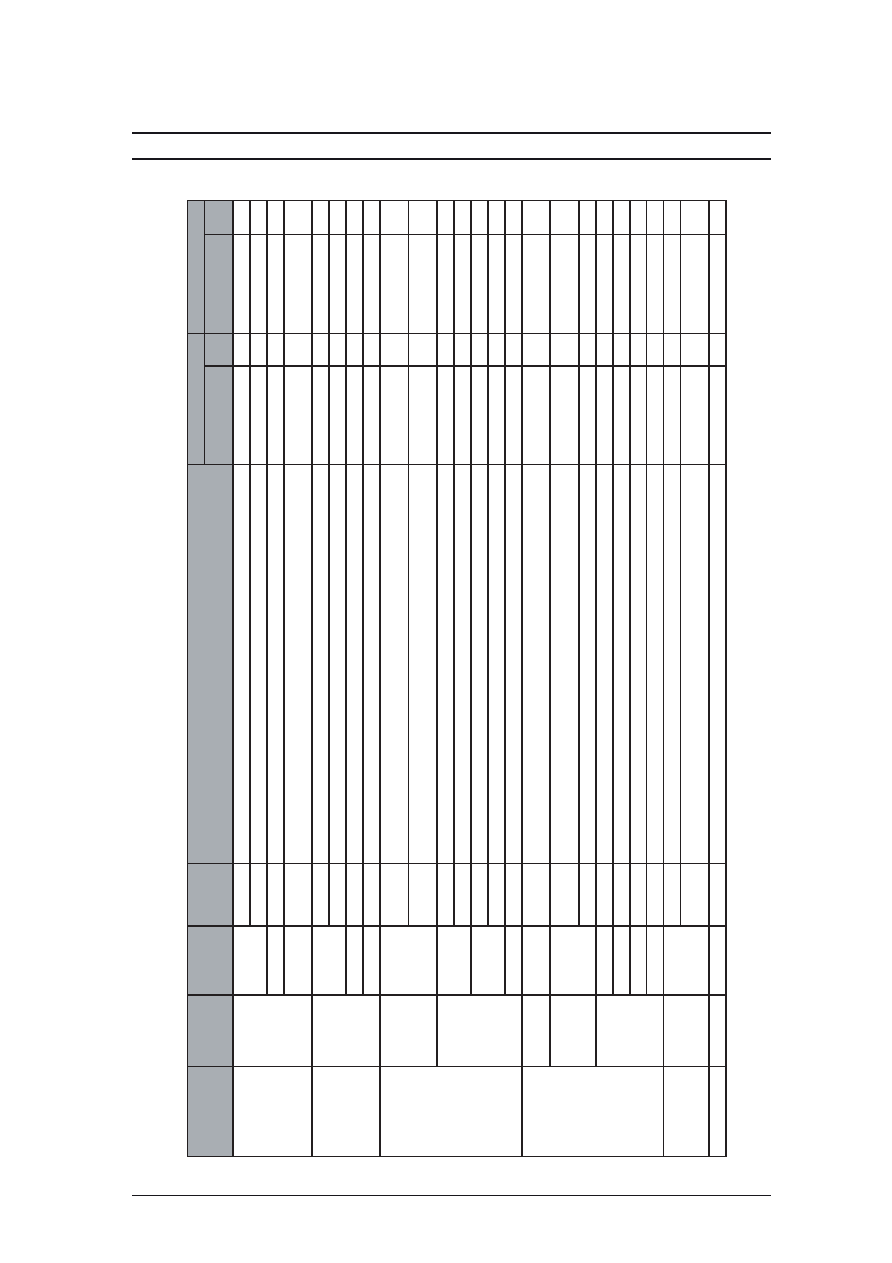

Precio del Cobre

(Promedio móvil 4 trimestres de ¢US$ por libra)

FMI: Reducción del PBI potencial

1

(Var. % anual)

200

250

300

350

400

450

1

2

3

4

5

6

7

8

9 10 11 12 13 14 15

Periodo crisis 2T2008-3T2011

Periodo desaceleración 3T2011-1T2015

Número de Trimestres

275

27 abril 2015

9,5

8,2

3,6

2,2

4,0

1,5

1,0

6,2

6,7

2,3

2,1

1,5

1,3

0,4

0

1

2

3

4

5

6

7

8

9

10

China

India

América

Latina

EE.UU

Rusia

Zona

Euro

Japón

2011 2015

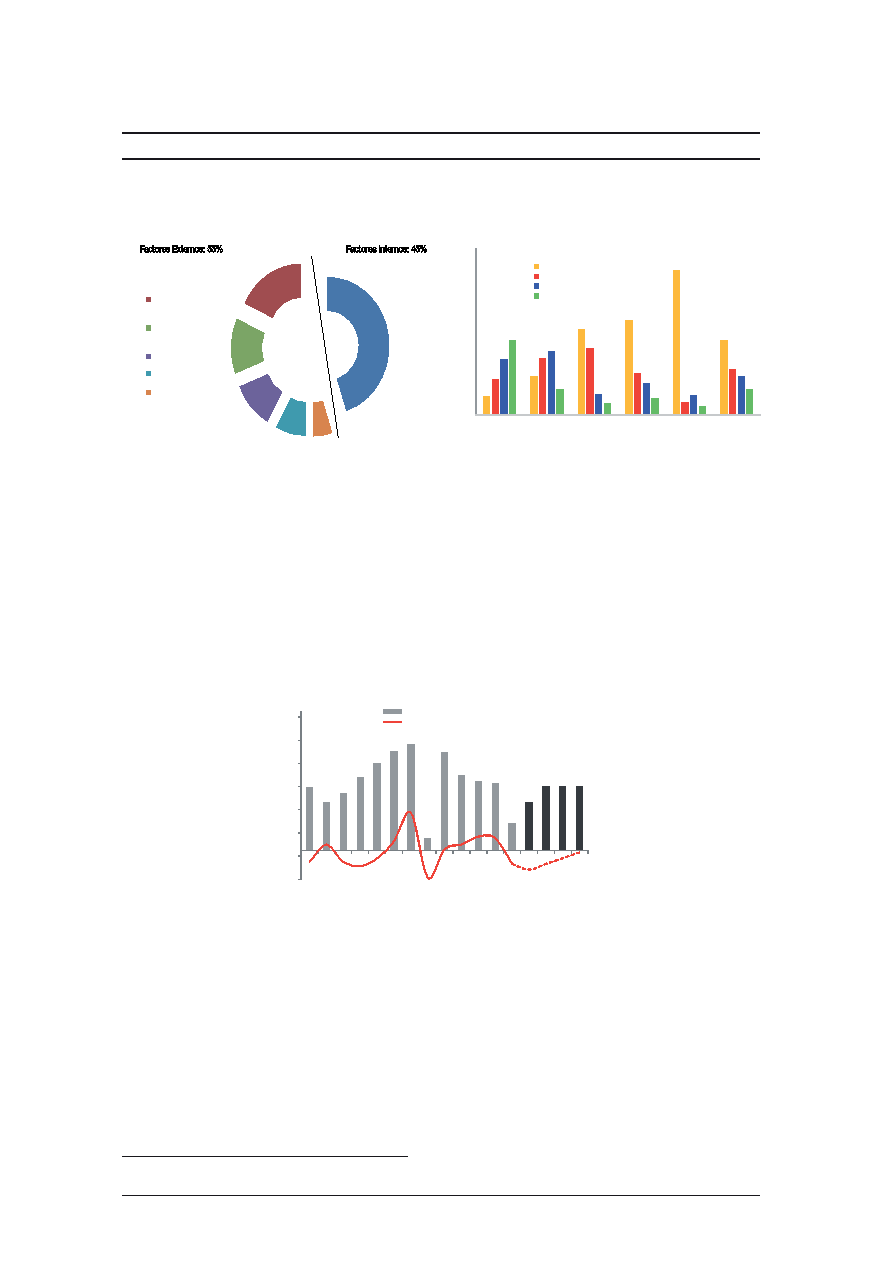

WEF: Ranking Mundial del Entorno

Macroeconómico

(Ranking)

LA6: PBI

(Var. % anual)

70

67

75

61

65

54

43

52

55

59

78

67

63

75

52

21

20

21

2006 2007 2008 2009 2010 2011 2012 2013 2014

LA5 a/

Perú

Peor

Mejor

-2

-1

0

1

2

3

4

5

6

Perú

Colombia

México

Uruguay

Chile

Brasil

2015

2016-2018

1/ El potencial para América Latina es calculado basado en datos para Argentina, Barbados, Brasil, Chile, Guyana, México y

Perú. a/ Brasil, Chile, Colombia, México y Uruguay.

Fuente: Bloomberg, FMI-WEO abril 2015, FMI-"World Economic and Market Developments", enero 2015, World Economic

Forum. The Global Competitiveness Report 2014-2015.

En el 2015, se espera una aceleración del crecimiento de 1,8 p.p. respecto del 2014, explicada por tres motores: (i) la

recuperación de los sectores primarios (+1,2 p.p.), (ii) el impulso f scal contracíclico, principalmente del Gobierno

Nacional, vía aumento de gasto y reducción de impuestos (+1,0 p.p.) y , (iii) la ejecución de megaproyectos de

infraestructura (+0,1 p.p.); esto, en un entorno internacional desfavorable que restará -0,5 p.p. al crecimiento.

Si bien se observará un débil crecimiento a inicios de año, éste se irá acelerando hacia el segundo semestre,

en función a la recuperación de los sectores pesca y minería, así como a la estacionalidad del impulso f scal,

principalmente, de la inversión pública. El sector pesca tendrá una fuerte recuperación a partir de abril por mayor

captura de anchoveta, mientras que la mayor producción de metales, como cobre, se dará gradualmente a partir del

2T2015 por el inicio de operaciones de Constancia y , a partir del 2S2015, por la mayor producción de Toromocho y la

recuperación de Antamina por mejores leyes del mineral. Cabe señalar que, existe un efecto base positivo en el PBI

primario pues mientras que en el 1S2014 creció 0,1%, luego en el 2S2014 registró una fuerte caída de -4,7%. Por otra

parte, se espera que el impulso f scal, principalmente de la inversión pública, se dinamice a lo largo del año, en un

contexto de proceso de aprendizaje de las nuevas autoridades de los Gobiernos Regionales y Locales. Adicionalmente,

se espera que la ejecución del proyecto de la Línea 2 del Metro de Lima se inicie en el 2T2015. La ejecución proyectada

por dicho proyecto es de S/. 1 549 millones (S/. 661 millones de inversión bajo la modalidad de Pago por Obras y S/. 888

millones por expropiaciones, liberaciones y saneamiento), monto superior a la inversión promedio mensual ejecutada por

el Gobierno Nacional (incluyendo Essalud) durante el 2014.

El crecimiento estimado de 5,5% real para el 2016-2018 será liderado por una expansión de la producción

minera y una mayor inversión en infraestructura; esto, en un contexto de disipación del "ruido" político

electoral, que consolidará la recuperación iniciada de las expectativas de los agentes económicos.

Existe una

serie de proyectos mineros (nuevos y ampliaciones) que entrarán en ejecución y que impulsarán la producción en

los próximos años. Asimismo, la actual administración de gobierno está dando un impulso importante a la inversión

en infraestructura a través de iniciativas público-privadas (Iniciativas Estatales, Iniciativas Privadas Co f nanciadas,

entre otras).

El Peruano

Jueves 30 de abril de 2015

5

SEPARATA ESPECIAL

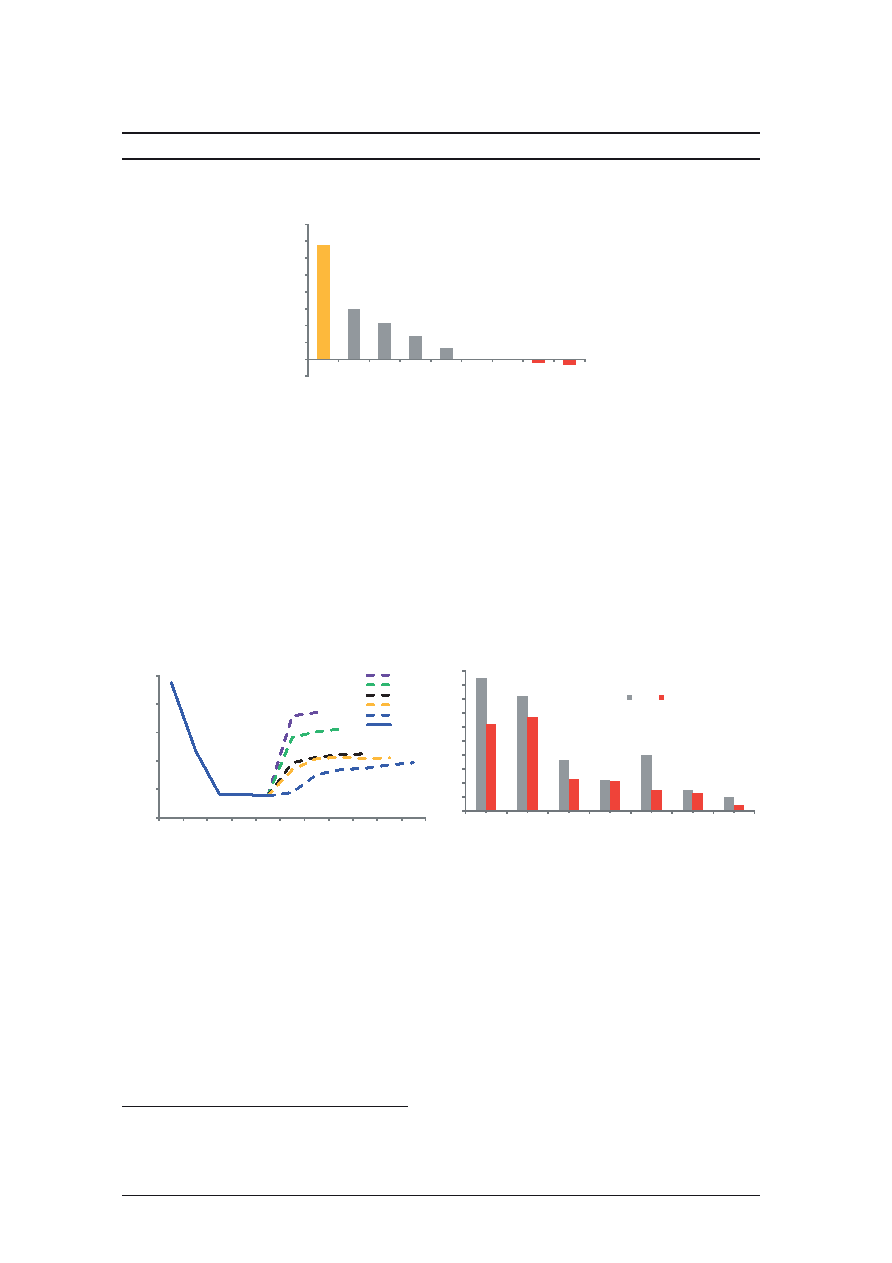

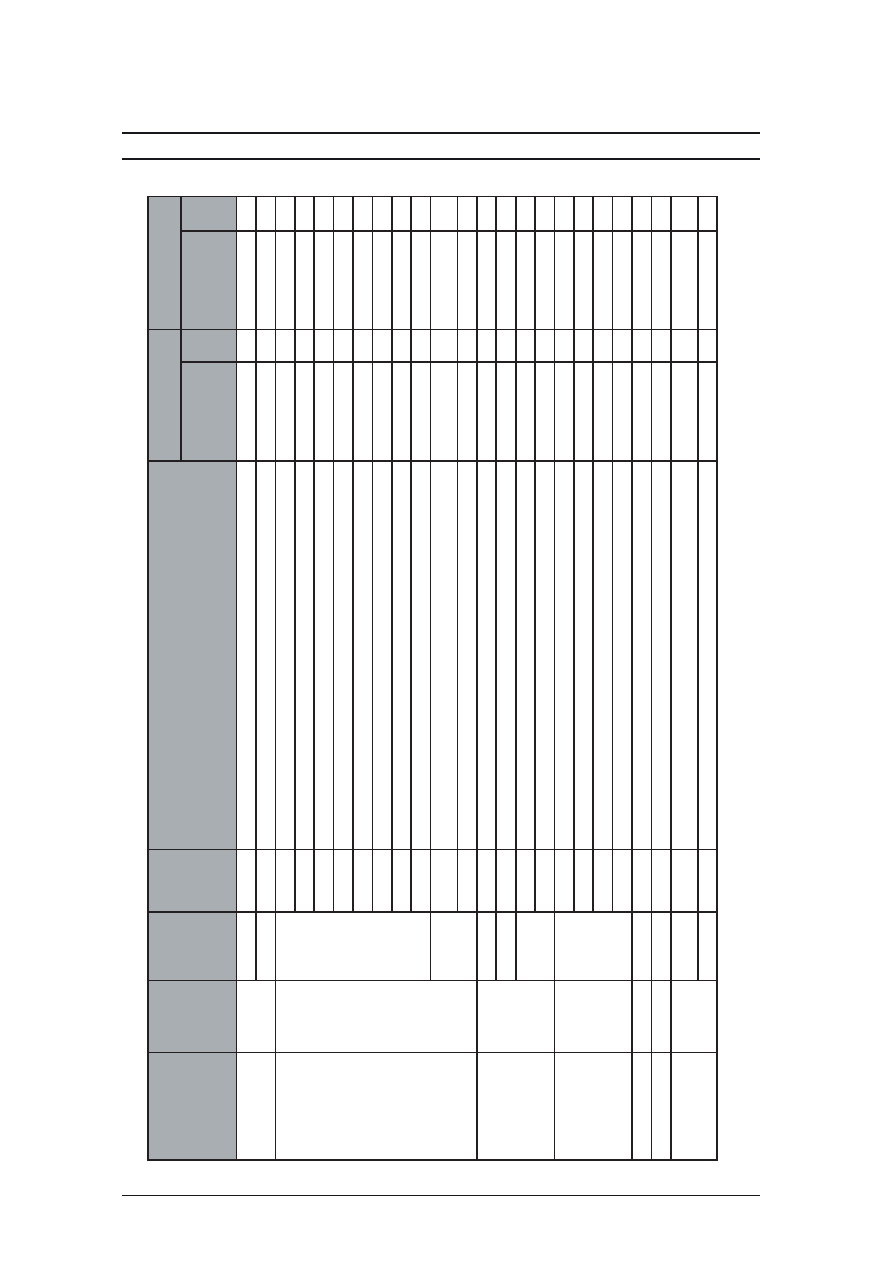

En cuanto a la mayor producción minera, se espera un crecimiento sostenido en el horizonte de proyección,

con un "pico" de crecimiento de 12,7% en el 2016. Esto debido a un aumento en los niveles producidos de cobre

proveniente de Toromocho, Constancia (ambas llegarían a su máxima capacidad), la ampliación de Cerro Verde y el inicio

de operaciones del megaproyecto Las Bambas. Respecto de este último proyecto, cabe precisar que, según el MINEM,

la capacidad máxima es de 400 mil TM de cobre, lo que equivale a aproximadamente 5 veces Constancia, 1,4 veces

Toromocho, y 2,3 veces Antapaccay. Así, solo el proyecto Las Bambas incrementaría en promedio alrededor de 4,0 p.p.

el crecimiento anual de la minería metálica y en torno a 0,8 p.p. el PBI en el periodo de proyección.

Respecto a la inversión en infraestructura, los proyectos ya concesionados y por concesionar permitirán darle

sostenibilidad al crecimiento económico. En lo que va de la presente administración se han adjudicado 28 proyectos

por un monto equivalente a US$ 20,5 mil millones (10,1% del PBI 2014). Solamente en el 2014 se adjudicaron 10

proyectos por un monto mayor a US$ 14,2 mil millones, récord histórico, bajo la modalidad de

Asociaciones Público-

Privadas (principalmente, de iniciativa estatal). Asimismo, el Estado ha priorizado recientemente un primer paquete de

22 Iniciativas Privadas Co f nanciadas por casi S/. 21 mil millones (3,6% del PBI 2014), las cuales están enfocadas en

los sectores transporte y comunicaciones (S/. 13,8 mil millones), salud (S/. 2,9 mil millones), vivienda, construcción y

saneamiento (S/. 2,3 mil millones) y educación (S/. 1,8 mil millones).

En este contexto, se espera que la inversión total (pública, privada y variación de inventarios) crezca en promedio

5,0% en términos reales en el periodo 2016-2018 y registre niveles de 25,3% del PBI hacia el 2018 (promedio

2003-2014: 22,7% del PBI), uno de los valores más altos de la región y el mundo. Si bien no se proyectan tasas de

crecimiento de dos dígitos como en los años recientes, es importante señalar que, hacia el 2018 la inversión privada

alcanzaría los US$ 46 mil millones, 6 veces el nivel del 2000. Por otro lado, según las previsiones del FMI, se espera que

Perú muestre uno de los mayores ratios de inversión total como porcentaje del PBI, superando a sus pares en la región

y algunas economías avanzadas durante el periodo 2016-2018.

En un entorno internacional de mediano plazo más desa

f ante, es imprescindible apuntalar el crecimiento

potencial de la economía en el mediano plazo a través de ganancias en productividad.

De acuerdo al FMI, el

crecimiento potencial de las economías emergentes se ha reducido de niveles de 7,5% en el periodo 2001-2007 a 5,0%

debido, principalmente, a un deterioro en la productividad total de factores. La economía peruana registró un rápido

crecimiento de la última década; sin embargo, actualmente sostener un ritmo de crecimiento en torno a 5,0%, por un

período largo y en medio de un contexto de menores cotizaciones internacionales de metales, requerirá importantes

esfuerzos para aumentar la productividad y competitividad. La búsqueda de aumentos sostenidos en la productividad

y competitividad del país debe estar orientada a: i) la mejora sustancial del capital humano y un mercado laboral que

genere empleo formal y permita absorber esta mano de obra cali f cada; ii) la reducción de la brecha de infraestructura

y de servicios sociales a través de Asociaciones Público-Privadas; iii) la simpli f cación administrativa para fomentar la

inversión y facilitar la formalización y el desarrollo empresarial; iv) el impulso a la ciencia, tecnología e innovación; v)

la diversif cación de la oferta productiva en base a una estrategia de mayor valor agregado, mediante el fomento de la

calidad, nuevos instrumentos de desarrollo productivo y fomento de la libre competencia e internacionalización, y vi) la

mayor profundización f nanciera y el desarrollo del mercado de capitales.

Finanzas Públicas y Reglas Fiscales

En el 2015 el sesgo de la política f scal será contracíclico, en el marco de la aprobación de un presupuesto público

expansivo (crecimiento de 9,0% real), mayor gasto discrecional (orientado a inversión pública y mantenimiento

de infraestructura pública) y reducción de impuestos (costo neto de alrededor de S/. 4 000 millones ó 0,6% del

PBI). Previendo un deterioro del entorno internacional en el 2015 y una subejecución del gasto público regional y local

en el primer año de las nuevas autoridades, a f nes del año pasado se adoptaron una serie de medidas contracíclicas,

por el lado de los impuestos y gasto público, que se espera contribuyan con un punto porcentual a la aceleración del

crecimiento del PBI en el 2015. En este contexto, se proyecta una caída de -4,2% real de los ingresos del Gobierno

General, explicada por menores precios de materias primas, un efecto estadístico por ingresos extraordinarios percibidos

en el 2014, y el conjunto de medidas tributarias vigentes a partir del presente año. Por su parte, el gasto público (registra

la inversión del Gobierno General y de las Empresas Públicas, excluyendo gastos por concepto de pagos por avance de

obras, expropiaciones, adelantos) crecerá 7,2% real, por encima del crecimiento de la economía. La expansión del gasto

público estará liderada por la inversión pública (9,3%), debido a una mayor ejecución en el Gobierno Nacional y empresas

públicas (35,2% de crecimiento conjunto), en un contexto de subejecución de los Gobiernos Regionales (1,6%) y Locales

(-11%). Cabe señalar que, la proyección considera la puesta en ejecución de los proyectos de la Línea 2 del Metro de

Lima y Callao (S/. 1 549 millones ó 0,2% del PBI) y la modernización de la ref nería de Talara (S/. 2 000 millones ó 0,3%

del PBI), los cuales representan alrededor del 70% del crecimiento de 9,3% de la inversión pública. Con esto, el dé f cit

f scal observado se incrementará transitoriamente de -0,2% del PBI en el 2014 a - 2,0% del PBI en el 2015.

A f nes del año pasado se aprobaron medidas tributarias con la f nalidad de obtener ganancias de competitividad

tributaria y estandarización hacia esquemas tributarios de países de la OCDE. El costo neto de las medidas

equivale aproximadamente a S/. 4 000 millones (0,6% del PBI) . Las medidas tributarias contemplaron reducciones

del impuesto a la renta gravable a las empresas y al trabajo, simpli f cación del régimen de detracciones, percepciones

y retenciones del IGV, reducción a 0% de la tasa arancelaria de 1 085 partidas, rebaja de las alícuotas del ISC a los

Combustibles, depreciación acelerada para edif cios y construcciones iniciada entre el 2014-2016, entre otras.

Se están implementando las medidas discrecionales adoptadas a

f nes del año pasado, equivalentes a

aproximadamente S/. 7 000 millones (1,1% del PBI): (i) mayor f exibilización de las condiciones para otorgar

continuidad a los proyectos de inversión y acciones de mantenimiento que no se lograron culminar en el 2014;

(ii) incremento del porcentaje de uso de recursos de canon destinado para mantenimiento (de 20% a 40%) en

El Peruano

Jueves 30 de abril de 2015

6

SEPARATA ESPECIAL

Gobiernos Regionales y Gobiernos Locales; (iii) emisión interna de bonos soberanos hasta por S/. 3 000 millones

para f nanciar proyectos de inversión pública priorizados y de rápida ejecución del Gobierno Nacional, Gobiernos

Regionales y Gobiernos Locales . En el marco de estas medidas, cabe señalar que al 1T2015 ya se han otorgado

créditos suplementarios por continuidad de inversiones y mantenimiento del 2014 por S/. 2

773 millones, acortando

los plazos respecto de años anteriores; además, al 1T2015 ya se autorizó una emisión interna de bonos soberanos de

S/. 751 millones (parte de los S/. 3 000 millones mencionados arriba) para f nanciar 174 proyectos de inversión pública

priorizados, de rápida ejecución, principalmente, a nivel del Gobierno Nacional, en sectores de saneamiento, educación

y transporte.

También se han implementado diversas medidas de gestión de f nanzas públicas y presupuestales para acelerar

el proceso de aprendizaje de las autoridades electas de los Gobiernos Regionales y Locales y quebrar la

estacionalidad del impulso f scal. En efecto, entre noviembre y diciembre del 2014 se realizaron talleres de capacitación

en todos los Gobiernos Regionales, a las cuales se añadieron talleres sobre sistemas administrativos en la ciudad de

Lima, en enero y febrero del 2015. Este rol de capacitación se ha complementado tanto con equipos multidisciplinarios de

la Dirección General de Inversión Pública del MEF que se trasladan a un determinado territorio con la f nalidad de agilizar

ejecución, como con la presencia de equipos residentes en 24 Gobiernos Regionales, f nanciados y supervisados por el

MEF. Cabe señalar que también la fase de seguimiento se ha visto fortalecida con la creación de Comités de inversiones

a todo nivel de gobierno, y las visitas de apoyo para proyectos de inversión de envergadura con demoras en sus avances

físicos y f nancieros.

El gasto público del Gobierno Nacional está impulsando la actividad económica desde inicios de año

. La inversión

del Gobierno Nacional registró un fuerte avance (17,2%) en el primer trimestre, principalmente, por obras de concesiones

viales y de rehabilitación de carreteras en el sector Transporte y Comunicaciones. Es importante resaltar que en este

aumento de la inversión del Gobierno Nacional aún no se ven re f ejadas las obras por la Línea 2 del Metro de Lima y

Callao (a febrero se ha ejecutado S/. 1 1,1 millones para liberalización y saneamiento), esperando que este proyecto

otorgue un mayor impulso en los próximos meses: las inversiones esperadas durante el año por este proyecto equivalen

a contar con un mes adicional de ejecución en el 2015.

El impulso del gasto público total tendrá mayor incidencia sobre la actividad económica en el segundo semestre

del 2015. Se espera que el gasto público registre una reducción de -1,6% en el 1T2015 (consumo público: 5,5%; inversión

pública: -23,8%), el cual se irá acelerando en lo que resta del año hasta alcanzar un crecimiento de 13,1% en el 4T2015

(consumo público: 6,4%; inversión pública: 23,8%). Cabe señalar que, durante el primer trimestre de 2015, la inversión en

los Gobiernos Subnacionales registró una caída de 49,4% (Gobiernos Regionales: -50,9% y Gobiernos Locales: -48,2%),

respecto del mismo periodo de 2014.

Esta gradualidad en el impulso del gasto público se debería a varios factores . En primer lugar, a la existencia de

rezagos en la implementación de un impulso a la inversión pública; adicionalmente, la puesta en ejecución de los grandes

proyectos como la Línea 2 del Metro de Lima y Callao y el proyecto de la modernización de la Re f nería de Talara se

desarrollarán principalmente a partir del 2T2015. En segundo lugar , existe una "curva de aprendizaje" de los sistemas

administrativos del Estado por parte de las nuevas autoridades de los Gobiernos Regionales y Locales, la cual se busca

aplanar con las medidas de gestión de f nanzas públicas y presupuestales mencionadas anteriormente; así, en el 2011,

primer año de administración de nuevas autoridades regionales y locales, la ejecución de la inversión se recuperó a

f nales de año, luego de fuertes caídas al inicio del año. Y, en tercer lugar, hay un efecto base estadístico, pues mientras

en el 1S2014 el gasto público creció 5,1% (consumo público: 6,9%; inversión pública: 0,5%), se desaceleró en el 2S2014

al crecer 1,4% (consumo público: 6,0%; inversión pública:- 6,0%).

A partir del 2016 se irá modulando la expansión del gasto público, estableciendo una convergencia gradual de

tres años de la guía ex ante de dé f cit estructural del Sector Público No Financiero (2016: -2,0% del PBI; 2017:

-1,5% del PBI; 2018: -1,0% del PBI), y en línea con la evolución esperada de los ingresos estructurales; de esta

forma, se af anza el compromiso con la disciplina f scal y la estabilidad del marco macro f scal vigente. El Decreto

de Urgencia N° 002-2015 plantea, luego de una política f scal expansiva en el 2015, un retorno gradual a la guía ex ante

estructural previa sin afectar la recuperación económica. De esta forma, se obtienen los límites de gasto no f nanciero

del Gobierno General (2016: S/. 139 250 millones, 2017: S/. 145 824 millones y 2018: S/. 153 403 millones), que han

sido considerados en las proyecciones macro f scales del presente MMM. Cabe señalar que, en un entorno internacional

con implicancias permanentes, los ingresos estructurales para el promedio 2016-2017 se han reducido respecto del

MMMR, publicado en agosto 2014, de 22,0% a 20,4% del PBI. Este cambio es relevante para el presupuesto público de

los próximos años ya que, de acuerdo a las reglas f scales vigentes, el presupuesto deberá adaptarse al nuevo contexto

de ingresos estructurales. En ese sentido, límites de gasto más amplios deberán venir acompañados de medidas que

impulsen la equidad y e f ciencia del sistema tributario, ampliando la base tributaria, racionalizando las exoneraciones

tributarias, mejorando la tributación municipal y alineando el sistema de impuestos selectivos en función a la externalidad

negativa.

En un contexto en el cual el ratio de inversión pública sobre PBI se ha casi duplicado en los últimos 10 años,

pero aún con una brecha de infraestructura existente equivalente a US$ 88 mil millones (alrededor de 43% del

PBI 2014), la apuesta de la presente administración es expandir la frontera de posibilidades de una adecuada

y ef ciente ejecución del sector público a través de las Asociaciones Público-Privadas (APP). Entre el 2016 y el

2018, la inversión pública crecerá en promedio 5,2% real y será equivalente a 5,8% del PBI al 2018. Así, para reducir la

brecha de infraestructura de la manera más e f caz y ef ciente, es necesario establecer un criterio de priorización entre

las distintas modalidades de inversión, tomando en cuenta el impacto económico y social sujeto a los riesgos f scales y

la rigidez presupuestaria que implique cada una de las modalidades. En este sentido, a nivel de Gobierno General, se

esperan pagos bajo la modalidad de APP por un monto anual promedio para el 2016-2018 de aprox. S/. 7 mil millones

El Peruano

Jueves 30 de abril de 2015

7

SEPARATA ESPECIAL

(0,9% del PBI), aprovechando las ganancias en economías de escala, ef ciencia y ef cacia que presenta esta modalidad

de inversión. Así, mientras que en el periodo 2006-2014 la inversión bajo esta modalidad era equivalente al 6,8% de la

inversión pública, se proyecta que esta participación aumente hasta 16,8% en el periodo 2016-2018.

Por su parte, en el caso de las reformas remunerativas, éstas tienen el objetivo de contribuir a la calidad de

la prestación de servicios públicos. Las remuneraciones del Gobierno General, luego de alcanzar el 6,0% del

PBI en el 2003, han disminuido continuamente hasta alcanzar sus niveles más bajos en el 2011 (4,9% del PBI). De

la misma forma, entre el 2003-201 1, mientras que los recursos que administra (inversión pública) se multiplicaron

por 4,4 veces, el gasto en remuneraciones lo hizo sólo en 1,8. Adicional a ello, el sostenido crecimiento económico

de la última década ha ocasionado una mayor necesidad de demanda de servicios y complementariedad con el

sector público. En este sentido, desde el 2012 se optó por diseñar e implementar las reformas remunerativas del

sector público. Dichas reformas tienen por objeto brindar un mejor servicio público y potenciar el capital humano del

sector público, basado en la meritocracia, a través de un sistema de capacitación constante y evaluación ex post

de su desempeño. Con estas reformas, para el promedio 2016-2018 se espera que las remuneraciones retornen

a los niveles alcanzados a inicios de la década del 2000 pero bajo un nuevo esquema constante de capacitación y

evaluación ex post de su desempeño.

En el contexto de una política f scal expansiva en el 2015 y posterior modulación de la expansión del gasto

público en el periodo 2016-18, se proyecta que el ratio de deuda pública sobre PBI se estabilizará alrededor de

21,1% en el horizonte de proyección del presente MMM; esto, en un contexto internacional con mayores costos

f nancieros y presiones depreciatorias, requerirá de un uso más e f ciente de los activos con los que cuenta el

sector público (16,2% del PBI) y mantener el rol activo de la administración de pasivos. El uso ef ciente de los

activos públicos contribuirá a evitar un crecimiento mayor de la deuda pública, en contraste con la mayoría de países

emergentes. Es importante señalar que Perú cuenta con un ahorro público por encima del 16% del PBI, entre los que

destaca: i) el Fondo de Estabilización Fiscal (4,7% del PBI), que acumula los superávit

f scales generados en años previos;

y, ii) la Reserva Secundaria de Liquidez que, bajo una regla de gasto público que re f eja el componente estructural de

las f nanzas públicas, sirve para f nanciar dicho límite de gasto público ante ligeras reducciones de los ingresos públicos,

que no activen el uso del Fondo de Estabilización Fiscal; ésta Reserva tiene un límite máximo de 1,5% del PBI, y se

constituye con el superávit f scal por Recursos Ordinarios, así como por aportes extraordinarios provenientes del saldo

de balance de entidades públicas y de la cuenta de Otros Recursos Extraordinarios. Además, existen ahorros de las

entidades públicas que no retornan al Tesoro Público, como recursos directamente recaudados, recursos determinados

de Gobiernos Regionales y Gobiernos Locales, entre otros activos, que permiten f nanciar algunos gastos regulares

propios de la operatividad del sector público.

Asimismo, se requiere fortalecer la gestión de activos y pasivos públicos dentro de un análisis integral que

contemple los riesgos f scales subyacentes. En un contexto de una apuesta signif cativa por impulsar la inversión en

infraestructura a través de iniciativas público-privadas es imprescindible incorporar los riesgos de activación de pasivos

f rmes o contingentes provenientes de estos contratos. El registro amplio de riesgos

f scales permitirá diseñar una

estrategia más completa del manejo de política f scal y de sus activos y pasivos que permita preservar la capacidad de

afrontar eventuales catástrofes naturales (terremotos, tsunamis, etc.) y activación de otras contingencias, manteniendo

altos niveles de ahorro público.

La regla de gasto no f nanciero del Gobierno Nacional para el presupuesto público 2016 es de S/. 120 108 millones,

considerando la guía ex ante de dé f cit estructural de -2,0% del PBI para el Sector Público No Financiero y las

proyecciones macro f scales consideradas en el presente MMM (ingresos estructurales del Gobierno General,

resultado primario de Empresas Públicas No Financieras, gasto no

f nanciero de Gobiernos Regionales y

Locales y pago de intereses). Por su parte, la regla de gasto de planilla y pensiones del Gobierno Nacional para

el presupuesto público 2016 es de S/. 60 332 millones, considerando un crecimiento potencial de la economía de

5,0% en términos reales y una inf ación de 2,0%. El anexo 10.5 detalla las reglas de gasto no f nanciero para cada

uno de los Gobiernos Regionales y Locales.

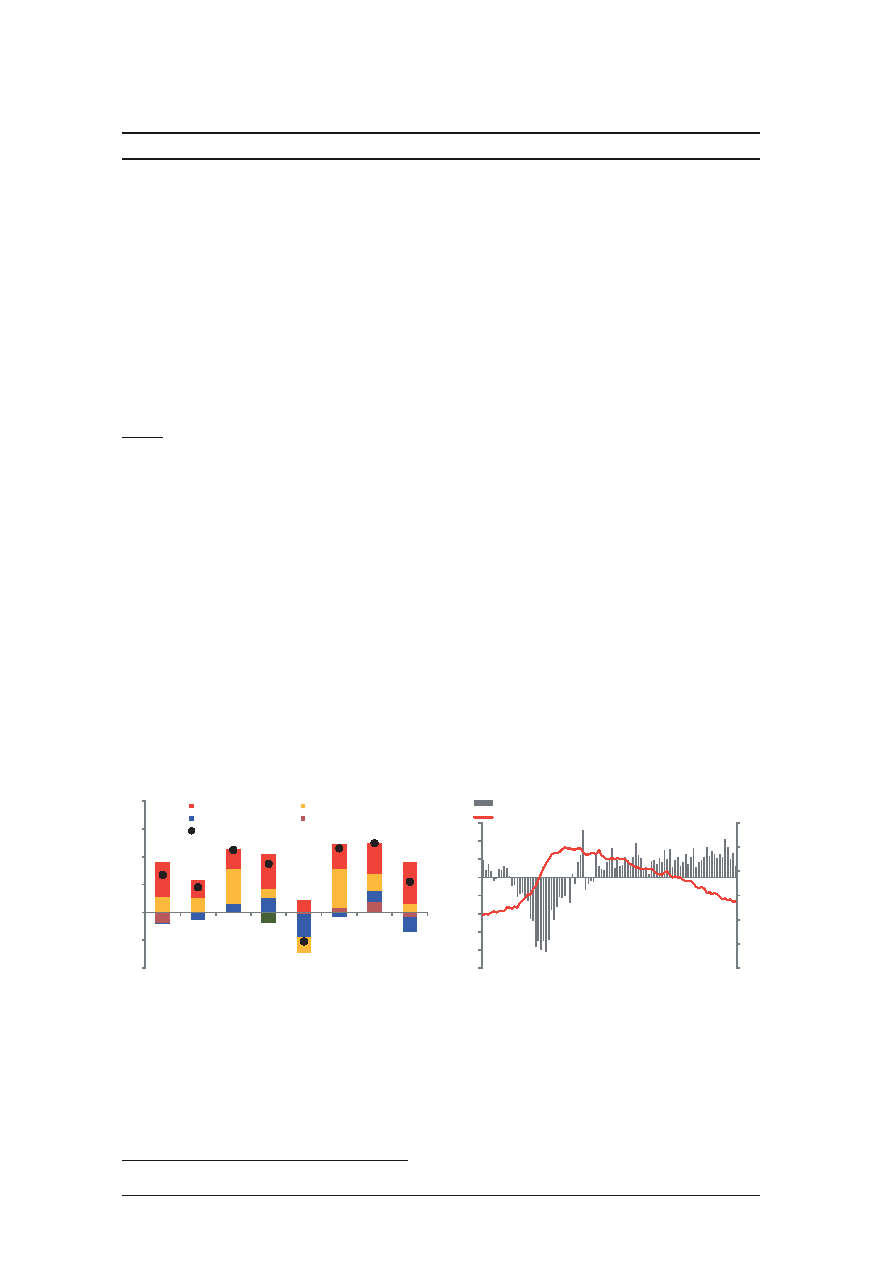

Riesgos

El actual entorno macroeconómico plantea varios riesgos a la proyección de crecimiento del presente MMM. Así,

se han seleccionado tres escenarios de riesgos, locales y externos, para simular su impacto sobre la economía

peruana y diseñar la respuesta de política f scal óptima en cada uno de dichos escenarios: (i) Deterioro de las

expectativas del sector privado; (ii) Reversión repentina de los de

f ujos de capital o Sudden Stop; y, (iii) Fenómeno

de "El Niño" (FEN) de intensidad fuerte (magnitud similar a evento 1997-1998). Un escenario de deterioro marcado

de expectativas de los agentes económicos, dada la persistencia de este tipo de choques, impacta signif cativamente el

crecimiento de la economía peruana tanto en el corto como en el largo plazo, a través de una contracción signi f cativa

de la acumulación de capital y generación de empleo. Por su parte, un escenario de Sudden Stop impacta en mayor

magnitud que el escenario de deterioro de expectativas en el año del choque, aunque su recuperación es algo más

rápida pero sin expansión del crédito y , por tanto, sin volver a registrar tasas de crecimiento del escenario base (sin

este choque). Finalmente, el escenario de un FEN de intensidad fuerte impacta signi f cativamente en el año del choque

para posteriormente recuperar tasas de crecimiento del escenario base. En los tres escenarios la respuesta de política

f scal, en un contexto de convergencia gradual a un dé f cit f scal de -1% del PBI, contempla potenciar el estabilizador

automático de los ingresos f scales y/o un mayor gasto público, como en el escenario del FEN, orientado a reconstrucción

de infraestructura pública. Adicionalmente, en el escenario de Sudden Stop, se contemplan medidas de inyección de

liquidez al sistema f nanciero con el objetivo que el choque no se propague en una mayor magnitud hacia el sector real

de la economía (subastas de depósitos del sector público, recompra de valores, utilización de fondos de garantía, líneas

contingentes con el exterior, etc).

El Peruano

Jueves 30 de abril de 2015

8

SEPARATA ESPECIAL

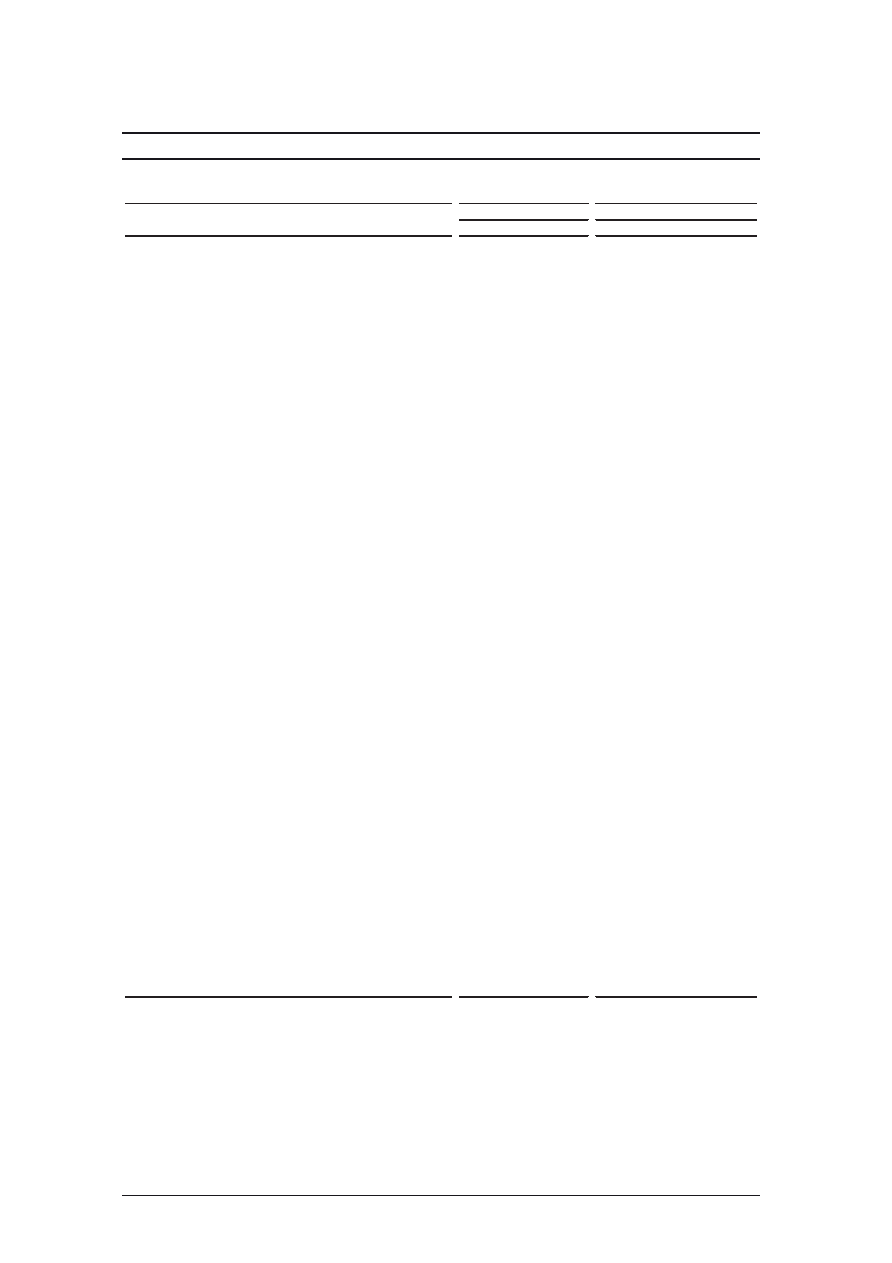

Principales Indicadores Macroeconómicos

2013

2014

2015

2016

2017

2015

2016

2017

2018

PBI SOCIOS COMERCIALES

Mundo (Variación porcentual real)

3,4

3,4

3,6

3,9

4,0

3,4

3,6

3,8

3,9

EE.UU. (Variación porcentual real)

2,2

2,4

3,0

3,0

3,0

3,3

3,0

3,0

3,0

Zona Euro (Variación porcentual real)

-0,5

0,9

0,9

1,4

1,5

0,9

1,4

1,5

1,6

China (Variación porcentual real)

7,8

7,4

7,2

7,1

7,1

6,8

6,3

6,3

6,3

Socios Comerciales (Variación porcentual real)

2,7

2,4

3,0

3,2

3,3

2,4

2,5

2,6

2,7

PRECIOS DE COMMODITIES

Oro (US$/oz.tr.)

1 411

1 266

1 190

1 190

1 250

1 230

1 230

1 250

1 250

Cobre (¢US$/lb.)

332

311

305

300

300

270

270

270

270

Plomo (¢US$/lb.)

97

95

99

100

101

96

97

98

99

Zinc (¢US$/lb.)

87

98

94

94

94

99

99

99

99

Petróleo (US$/bar.)

98

93

99

100

101

50

60

60

60

PRECIOS

Precios (Variación porcentual acumulada)

1

2,9

3,2

2,0

2,0

2,0

2,7

2,5

2,5

2,0

Tipo de Cambio Fin de Periodo (Nuevos Soles por US dólar)

2

2,79

2,96

2,90

2,90

2,90

3,20

3,25

3,24

3,24

Términos de Intercambio (Variación porcentual)

-5,8

-5,4

-2,6

-0,6

1,0

-1,4

-1,9

0,3

0,4

Indice de Precios de Exportación (Variación porcentual)

-5,7

-6,9

-1,3

0,3

1,8

-10,0

1,7

1,0

0,9

Indice de Precios de Importación (Variación porcentual)

0,1

-1,5

1,3

0,9

0,7

-8,8

3,7

0,7

0,5

PRODUCTO BRUTO INTERNO

Producto Bruto Interno (Miles de millones de nuevos soles)

547

576

628

679

736

615

660

713

769

Producto Bruto Interno (Variación porcentual real)

5,8

2,4

6,0

6,2

6,2

3,5 - 4,5

5,5

5,5

5,5

Demanda Interna (Variación porcentual real)

7,4

2,0

5,2

5,2

5,4

4,3

3,9

4,7

5,0

Consumo Privado (Variación porcentual real)

5,3

4,1

4,9

4,9

4,9

4,5

4,5

4,8

4,8

Consumo Público (Variación porcentual real)

6,7

6,4

3,1

6,0

6,0

6,2

2,9

1,4

2,1

Inversion Privada (Variación porcentual real)

6,5

-1,6

6,0

6,0

6,0

1,5

3,0

4,5

5,0

Inversion Pública (Variación porcentual real)

12,1

-3,6

8,0

11,6

10,0

9,3

7,2

3,9

4,4

Inversión Privada (Porcentaje del PBI)

20,8

20,3

20,6

20,6

20,6

19,9

19,5

19,4

19,3

Inversión Pública (Porcentaje del PBI)

5,8

5,5

6,3

6,6

6,8

5,8

6,0

5,9

5,8

SECTOR EXTERNO

Cuenta Corriente (Porcentaje del PBI)

-4,2

-4,0

-4,8

-4,2

-3,5

-4,6

-3,3

-2,5

-2,0

Balanza comercial (Millones de US dólares)

613

-1 276

-2 075

-690

1 135

-2 302

355

1 830

2 758

Exportaciones (Millones de US dólares)

42 861 39 533

41 132

44 234

47 799

35 848 40 018 42 840 45 146

Importaciones (Millones de US dólares)

-42 248 -40 809

-43 207 -44 923 -46 664

-38 150 -39 664 -41 009 -42 388

Financiamiento externo de largo plazo (Porcentaje del PBI)

5,1

3,9

4,9

4,4

3,7

4,1

3,8

3,4

3,0

SECTOR PÚBLICO NO FINANCIERO

Presión tributaria (Porcentaje del PBI)

16,3

16,6

16,4

16,4

16,4

15,1

15,1

14,8

14,6

Ingresos corrientes del GG (Porcentaje del PBI)

22,1

22,3

22,3

22,3

22,3

20,6

20,6

20,3

20,1

Resultado primario (Porcentaje del PBI)

2,0

0,9

0,6

0,4

0,1

-1,0

-0,6

-0,2

0,2

Resultado económico (Porcentaje del PBI)

0,9

-0,2

-0,4

-0,6

-0,8

-2,0

-1,7

-1,4

-1,0

SALDO DE DEUDA PÚBLICA

Externa (Porcentaje del PBI)

8,8

8,7

8,2

7,8

7,6

8,7

9,0

8,8

8,1

Interna (Porcentaje del PBI)

10,8

11,3

10,9

10,8

10,1

12,0

12,5

12,4

12,7

Total (Porcentaje del PBI)

19,6

20,1

19,1

18,6

17,7

20,7

21,5

21,2

20,8

Datos Históricos

MMM 2015-2017 Revisado

MMM 2016-2018

1/ 2015-2017, tomado de la Encuesta Mensual de Expectativas Macroeconómicas: marzo 2015 - BCRP, publicado el 10

de abril del 2015. Para el 2018 consistente con el punto medio del rango meta del BCRP.

2/ 2015-2017, tomado de la Encuesta Mensual de Expectativas Macroeconómicas: marzo 2015 BCRP, publicado el 10

de abril del 2015. Para el 2018 se asume el mismo valor del 2017.

Fuente: INEI, BCRP, MEF, Proyecciones MEF.

El Peruano

Jueves 30 de abril de 2015

9

SEPARATA ESPECIAL

2.

LINEAMIENTOS DE POLÍTICA ECONÓMICA

1.

Apuntalar el crecimiento potencial de la economía en el mediano plazo a través de ganancias en

productividad. De acuerdo al FMI, el crecimiento potencial de las economías emergentes se ha reducido de niveles

de 7,5% en el periodo 2001-2007 a 5,0% debido, principalmente, a un deterioro en la productividad total de factores. La

economía peruana registró un rápido crecimiento de la última década; sin embargo, actualmente sostener un ritmo de

crecimiento en torno a 5,0%, por un período largo y en medio de un contexto de menores cotizaciones internacionales

de metales, requerirá importantes esfuerzos para aumentar la productividad y competitividad. La búsqueda de aumentos

sostenidos en la productividad y competitividad del país debe estar orientada a: i) la mejora sustancial del capital humano

y un mercado laboral que genere empleo formal y permita absorber esta mano de obra cali f cada; ii) la reducción de

la brecha de infraestructura y de servicios sociales a través de

Asociaciones Público-Privadas; iii) la simpli f cación

administrativa para fomentar la inversión y facilitar la formalización y el desarrollo empresarial; iv) el impulso a la ciencia,

tecnología e innovación; v) la diversif cación de la oferta productiva en base a una estrategia de mayor valor agregado,

mediante el fomento de la calidad, nuevos instrumentos de desarrollo productivo y fomento de la libre competencia e

internacionalización, vi) la mayor profundización f nanciera y el desarrollo del mercado de capitales; y vii) el adecuado

diseño y aplicación de acciones para la sostenibilidad ambiental.

2.

Mayor inclusión social: reducción de la pobreza, disminución de la inequidad, igualdad de

oportunidades y mayor presencia y ef cacia del Estado en las zonas rurales del país. En un marco de estabilidad

macroeconómica, el crecimiento económico sostenido de los últimos años ha sido el factor principal en la reducción

de la pobreza (que pasó de 58,7% en el 2004 a 22,7% en el 2014), principalmente, de las zonas y sectores más

articulados a la dinámica de la economía; sin embargo, importantes segmentos de la población, como las zonas rurales

más alejadas, se mantienen aún rezagados. En este contexto, se ha aprobado la Estrategia Nacional de Desarrollo e

Inclusión Social "Incluir para Crecer" (Decreto Supremo 008-2013-MIDIS), herramienta de gestión que busca ordenar y

orientar las intervenciones articuladas de los tres niveles de gobierno en materia de desarrollo e inclusión social hacia

resultados prioritarios, reconociendo las competencias y procesos en marcha. Los principales retos del crecimiento

con inclusión son: i) reducir la pobreza rural, que es el doble del promedio nacional; ii) reducir la desnutrición crónica,

que afecta al 28,8% de los niños rurales, iii) promover el desarrollo infantil temprano y en particular la asistencia en

zonas rurales a la educación inicial; iv) promover el desarrollo integral de la niñez y la adolescencia, reduciendo las

brechas de acceso y calidad del sistema educativo, la anemia, el trabajo infantil y la tasa de embarazos adolescentes;

v) mejorar la calidad de la educación pública, ampliando su cobertura en educación inicial y articulándola con los

siguientes niveles educativos y así, cerrar las brechas en la educación rural e intercultural bilingüe, vi) reducir

sustancialmente las brechas de acceso a los servicios de salud de calidad; vii) reducir las brechas en el acceso a agua

potable, saneamiento, infraestructura vial y electricidad de los distritos más pobres del país; viii) articular las políticas y

programas de desarrollo e inclusión social a políticas y programas de fomento al desarrollo productivo y empleabilidad;

y ix) promover la protección y el bienestar de los adultos mayores. Para cumplir estos retos, es vital el crecimiento

económico sostenido y utilizar los mayores ingresos f scales permanentes en una expansión del gasto social en

intervenciones costo-efectivas más articuladas y mejor focalizadas que permitan generar igualdad de oportunidades

y mayores niveles de bienestar a toda la población. A la vez, la reducción de estas brechas sociales redundará en un

mejor entorno para la inversión y el crecimiento sostenido.

3.

Crecimiento con Estabilidad. Los grandes lineamientos de la política macroeconómica se deben mantener

garantizando un manejo predecible, prudente y responsable. Asegurar la estabilidad macroeconómica resulta un objetivo

prioritario puesto que permite: i) alcanzar mayores tasas de crecimiento sostenido, elemento central en la generación

de empleo y reducción de la pobreza; ii) generar los espacios necesarios para poder aplicar una política

f scal que

atenúe eventos coyunturales desfavorables; iii) atraer importantes f ujos de inversión privada; y iv) sostener el grado de

inversión y mejorar nuestra calif cación crediticia para reducir el costo de f nanciamiento del sector público y privado, así

como ampliar las fuentes de f nanciamiento. De esta manera, el objetivo de asegurar la estabilidad macroeconómica es

condición necesaria para que los otros objetivos señalados se logren en forma sostenida.

3.

DECLARACIÓN DE POLÍTICA FISCAL

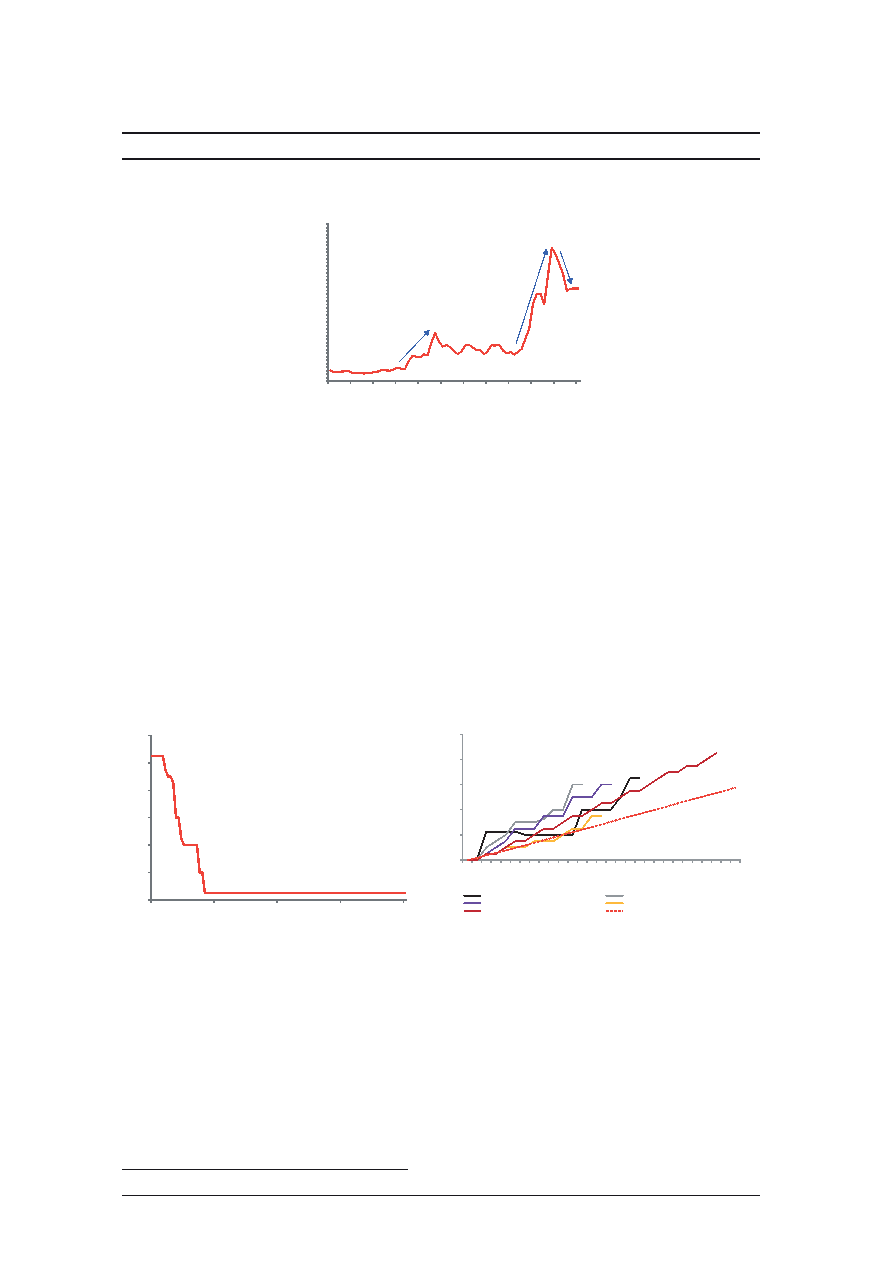

Los principales lineamientos de política f scal de la actual gestión del Ministerio de Economía y Finanzas son:

1.

Brindar mayor predictibilidad y estabilidad al gasto público, incluso en el actual contexto de una

signif cativa caída en los precios de las materias primas que exportamos. El nuevo marco macro f scal, establecido

en la Ley de Fortalecimiento de la Responsabilidad y la

Transparencia Fiscal (Ley N° 30099), establece (entre otras

modif caciones) una regla del nivel de gasto del Gobierno Nacional basado en un ejercicio ex ante estructural que aísla el

componente cíclico o transitorio del PBI y de los precios de las materias primas que exportamos. Los precios de las materias

primas son bastante volátiles y están sujetos a bruscas f uctuaciones; así, estos pueden caer 50% en cortos períodos de

tiempo (desde el nivel máximo al mínimo), con incluso mayores caídas en el caso de precios de los metales. Por ejemplo,

entre el 25 de julio del 2014 y 29 de enero del 2015, el precio del cobre cayó -25,0% ubicándose en ¢US$ 244,5 por libra,

su nivel mínimo desde el 22 de julio del 2009. De la misma manera, el precio del petróleo WTI cayó -59,6% en casi 8 meses

(23 de julio del 2014 - 17 de marzo del 2015). Por su parte, el gasto público no debe ser volátil pues esto genera costos

de ef ciencia y capacidad de gestión a nivel de políticas sectoriales; por tanto, la conducción de las f nanzas públicas debe

estar aislada de la elevada volatilidad de los ingresos provenientes de las principales materias primas que exportamos. De

la misma manera, cambios permanentes en los fundamentos de las f nanzas públicas, como la actividad económica o los

precios de las materias primas que exportamos, deben ref ejarse en un ajuste gradual y suavizado del gasto público.

El objetivo del nuevo marco macro f scal de brindar más estabilidad y predictibilidad al gasto público, es compatible

con el esfuerzo de un proceso presupuestario de programación y formulación multianual que viene implementando el

El Peruano

Jueves 30 de abril de 2015

10

SEPARATA ESPECIAL

Ministerio de Economía y Finanzas. El 4 de marzo del 2014 se publicó la Resolución Directoral N° 005-2014-EF/50.01

que establece la "Directiva para la Programación y Formulación Anual de Presupuesto del Sector Público, con una

perspectiva de Programación Multianual". Esta estrategia presupuestal, bien articulada con los objetivos y las reglas del

marco macro f scal, potencia la priorización, diseño y ejecución del presupuesto público y, respeta el principio general de

una política f scal que asegura la sostenibilidad y la responsabilidad macro f scal.

En un contexto de menores ingresos f scales permanentes y un presupuesto público que ha acumulado un crecimiento

de 142% nominal en los últimos diez años, es imprescindible fortalecer el esquema de priorización, diseño y ejecución

del presupuesto público multianual mencionado en el párrafo anterior, de forma de continuar implementando las reformas

estructurales iniciadas como la reducción de las brechas de infraestructura y servicios públicos (a través de iniciativas

público-privadas bajo diversas modalidades como Asociaciones Público-Privadas, Obras por Impuestos, Iniciativas

Privadas Cof nanciadas), la Ley del Servicio Civil, la reforma remunerativa en sectores como Educación, Salud, Defensa

e Interior, entre otras.

Por su parte, en caso las condiciones requieran la implementación de una respuesta f scal contracíclica y discrecional,

ésta debe ser oportuna y transitoria. Por lo tanto, para minimizar los rezagos de diseño e implementación de esta

respuesta f scal, se deberá evaluar la conveniencia de establecer un fondo o banco de proyectos de inversión pública o

público-privada, adicional al presupuesto público, de rápido inicio y cuyo periodo de ejecución sea corto.

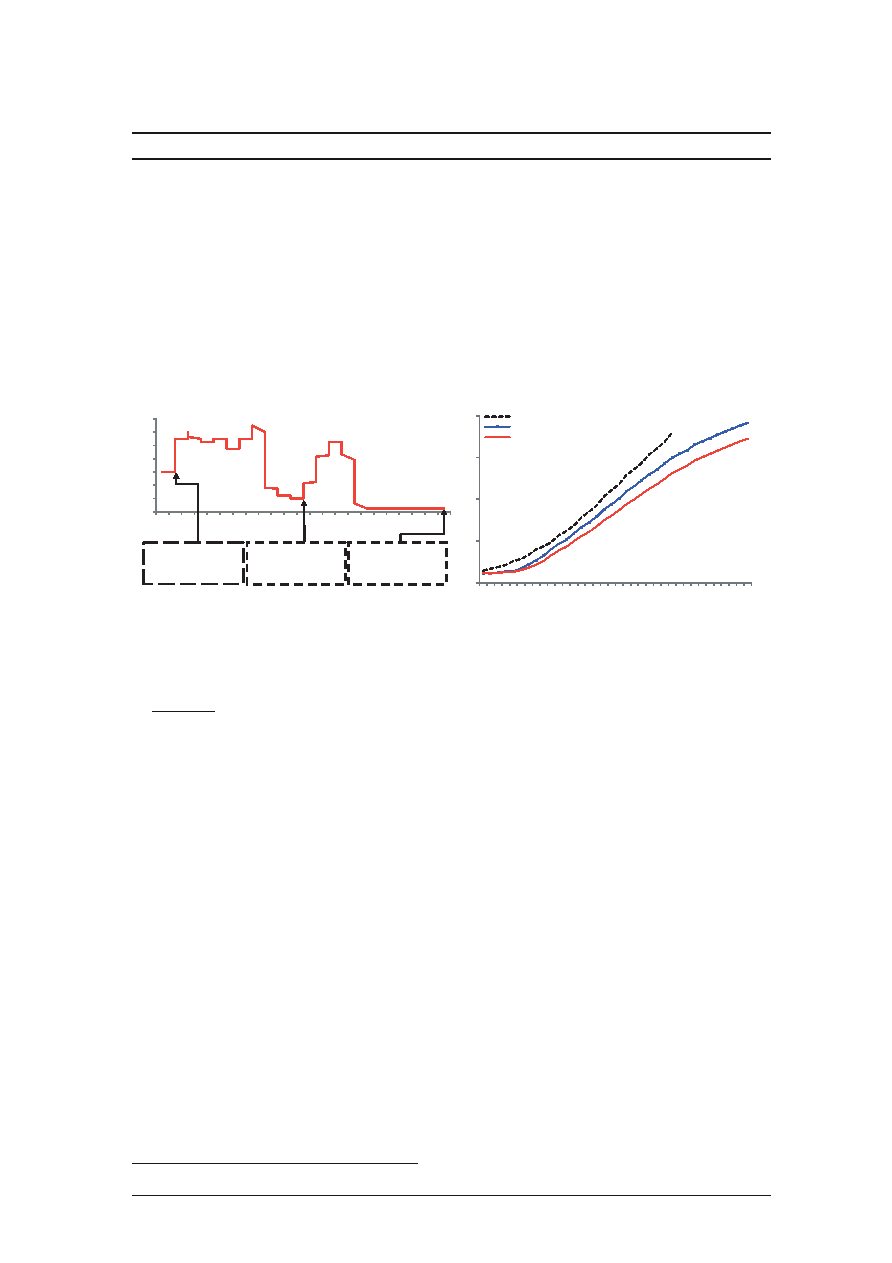

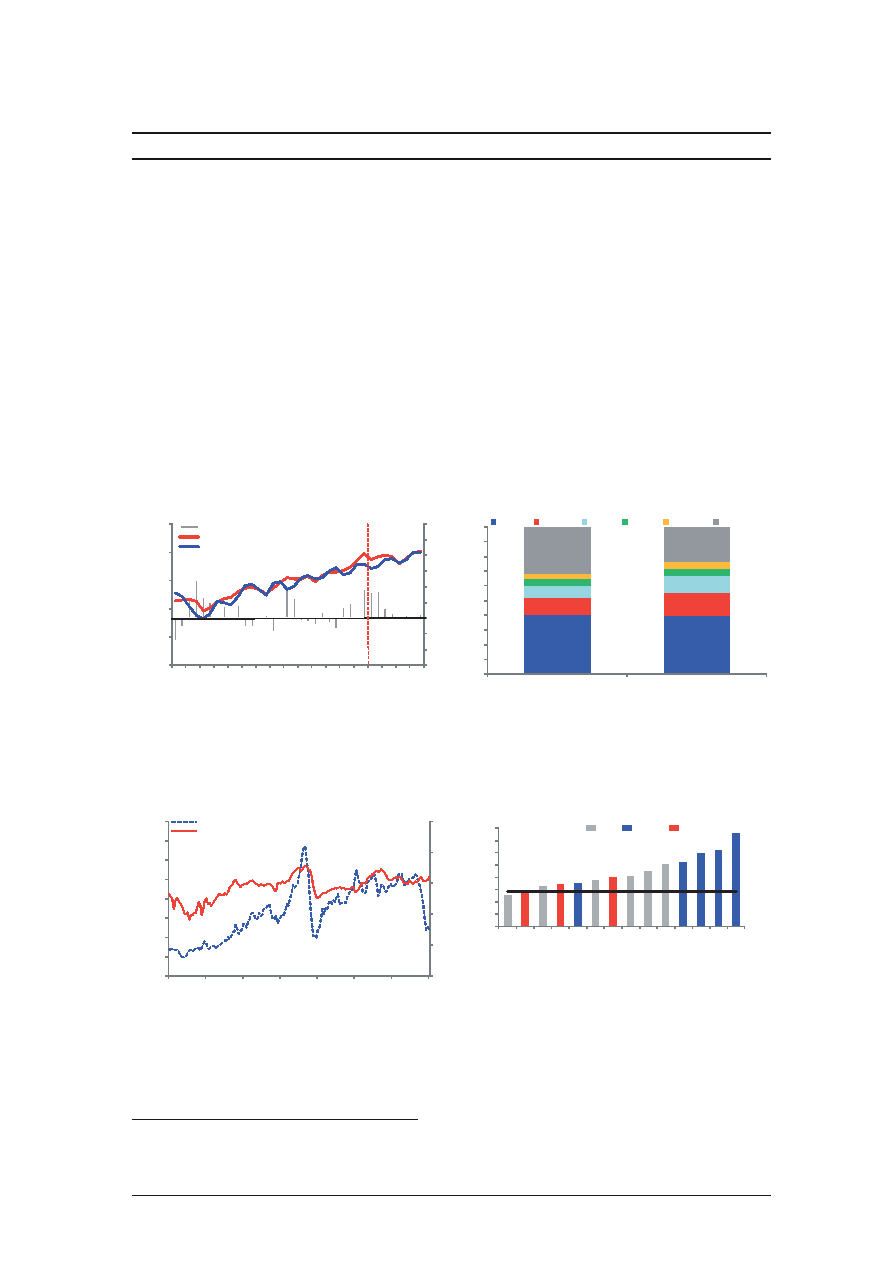

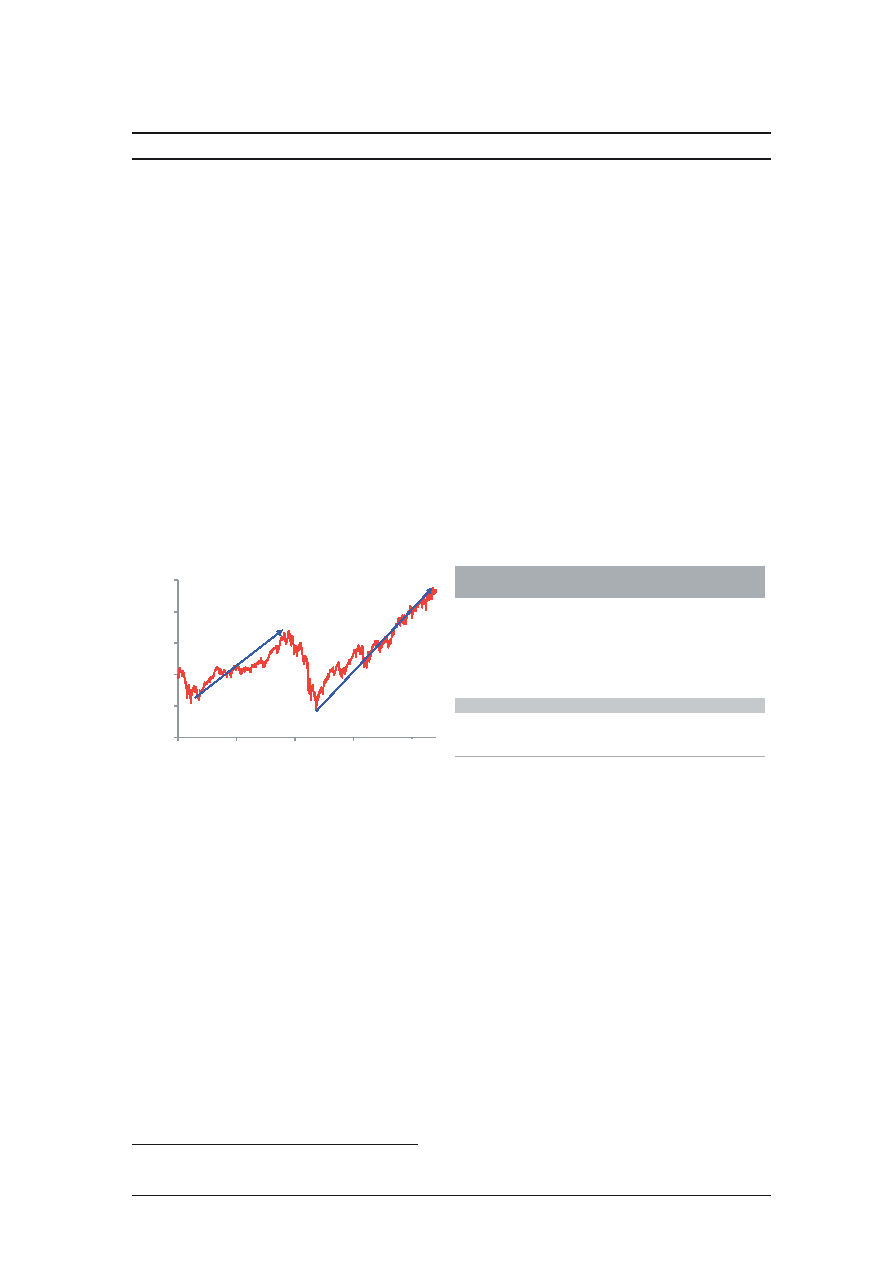

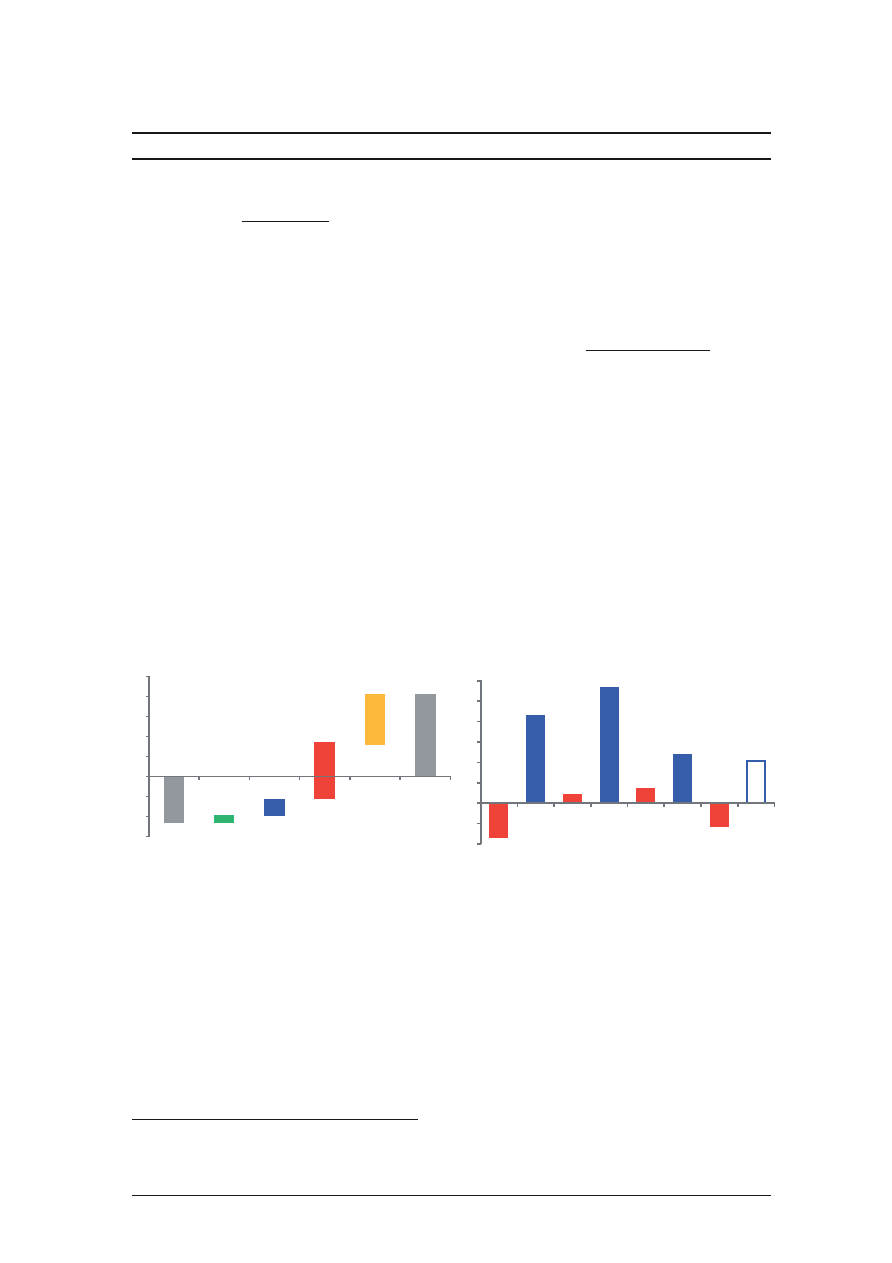

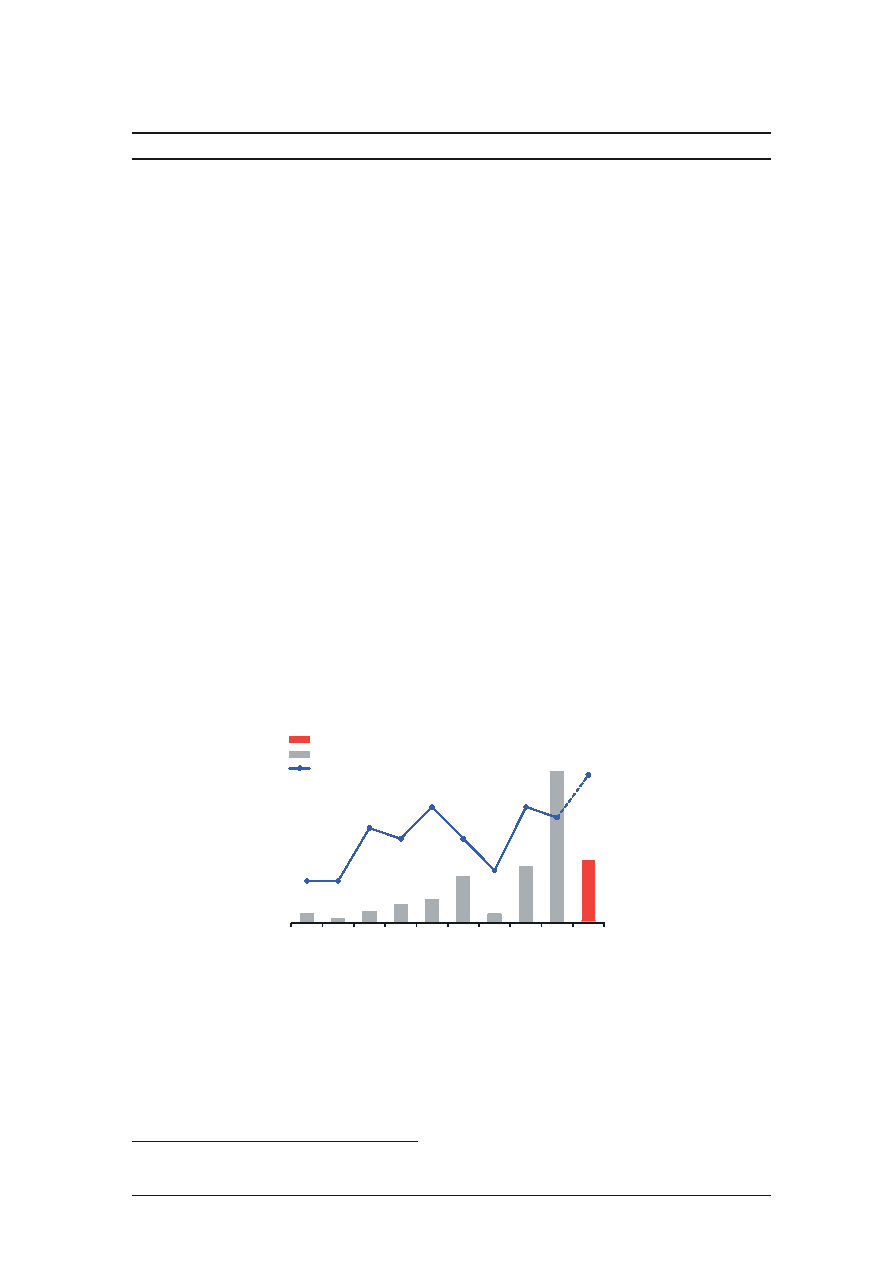

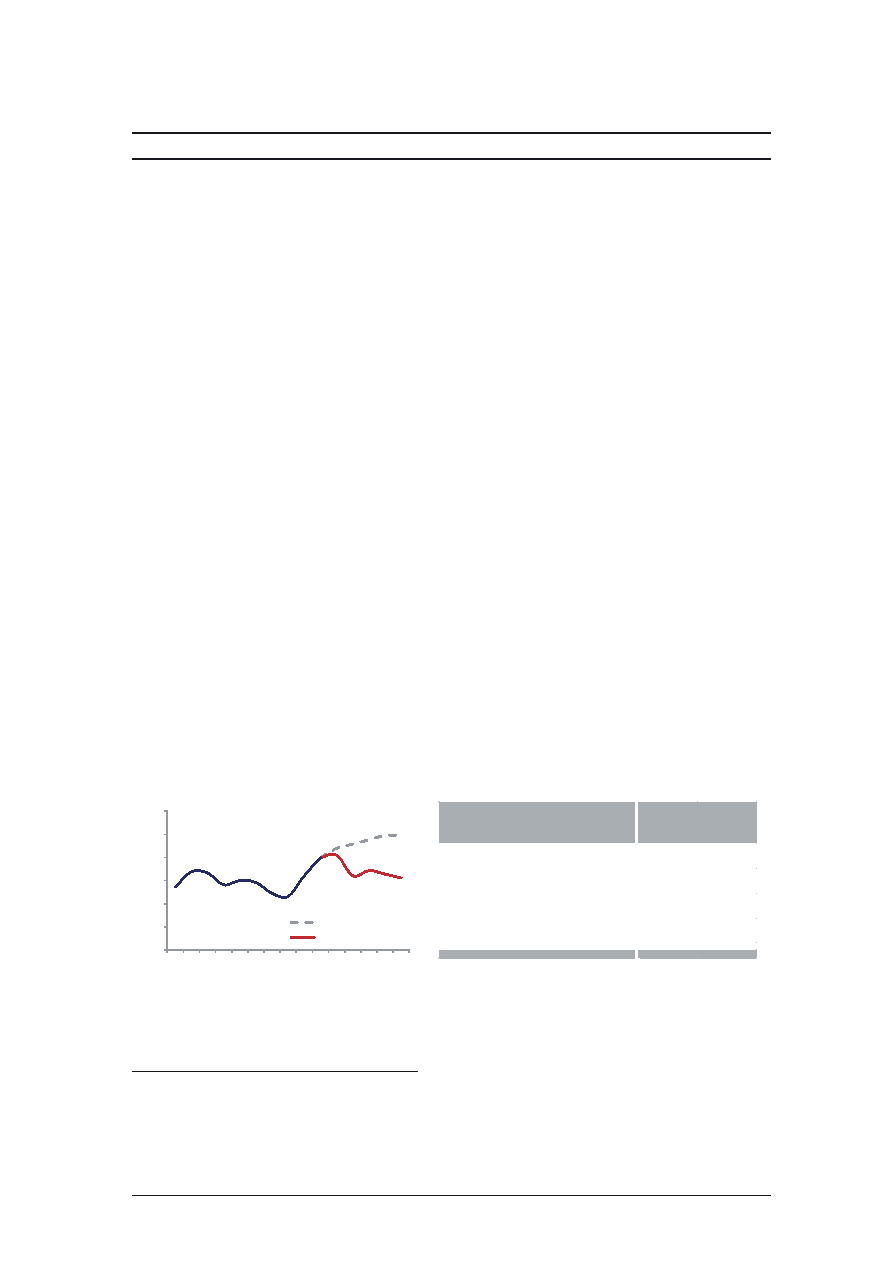

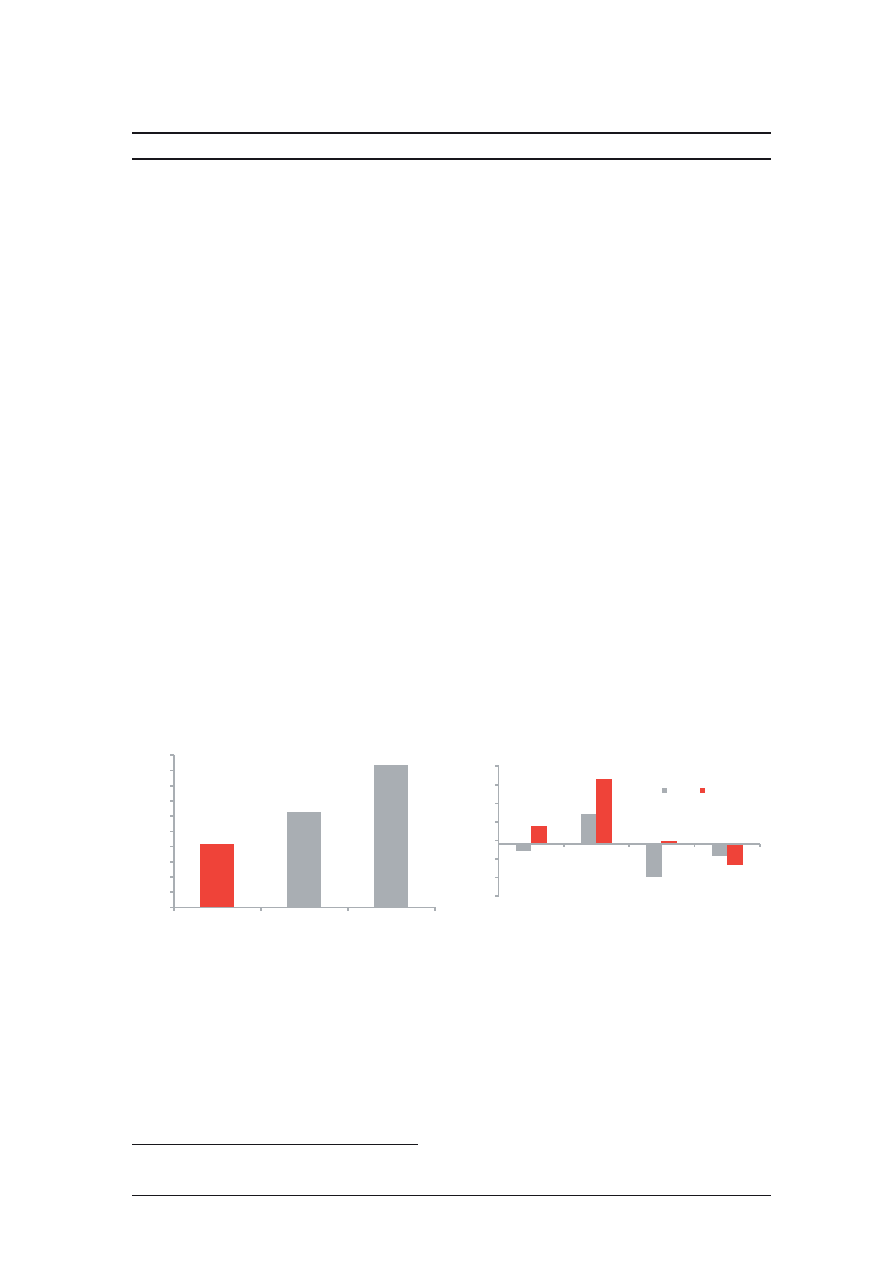

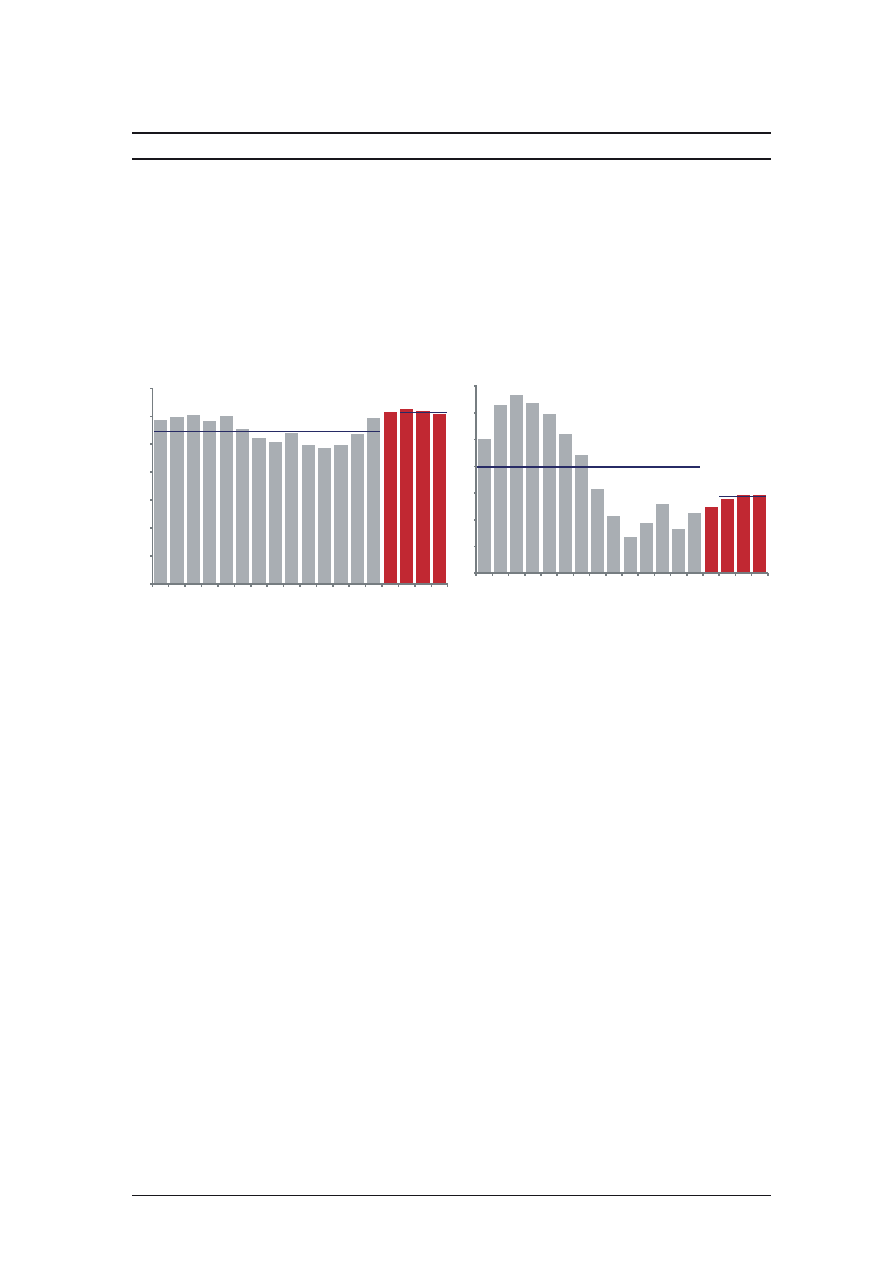

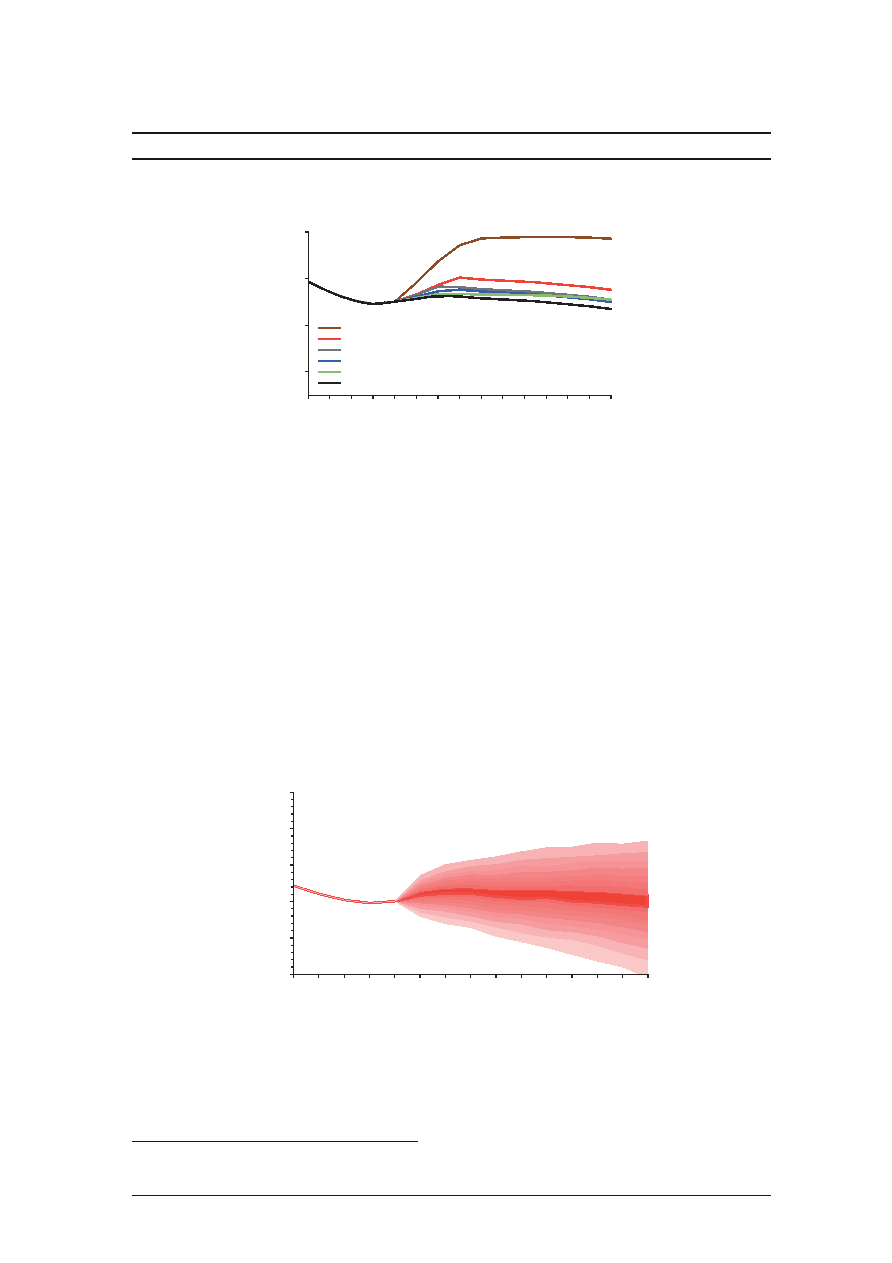

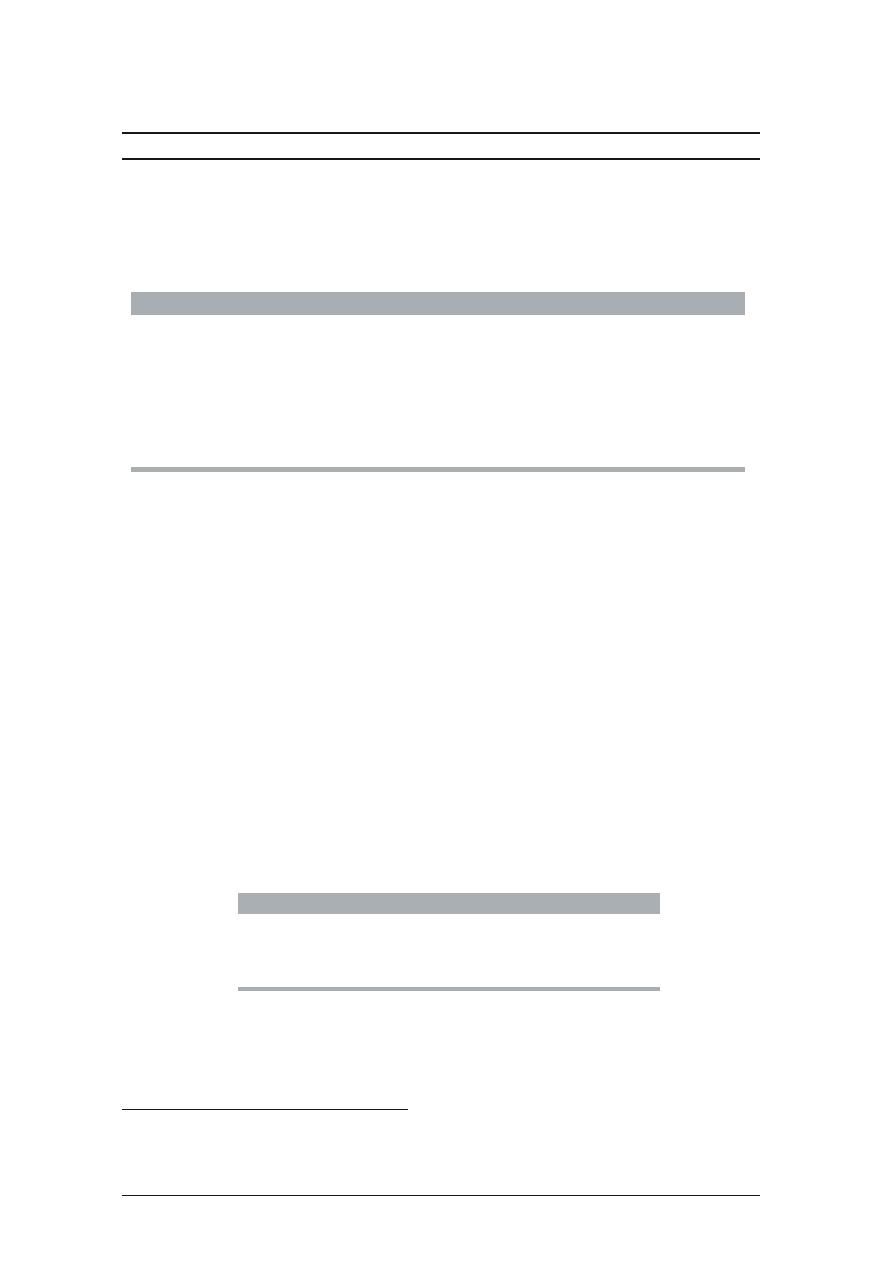

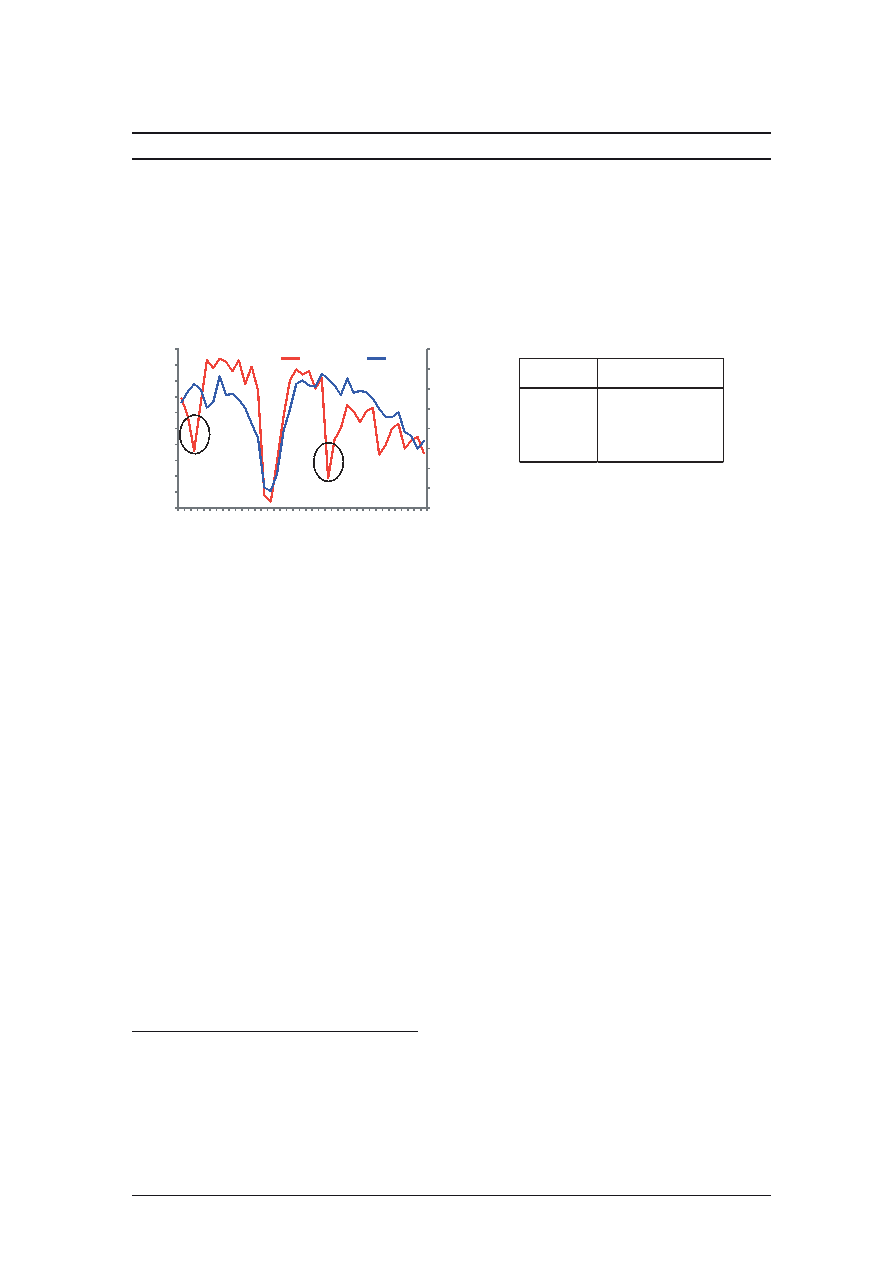

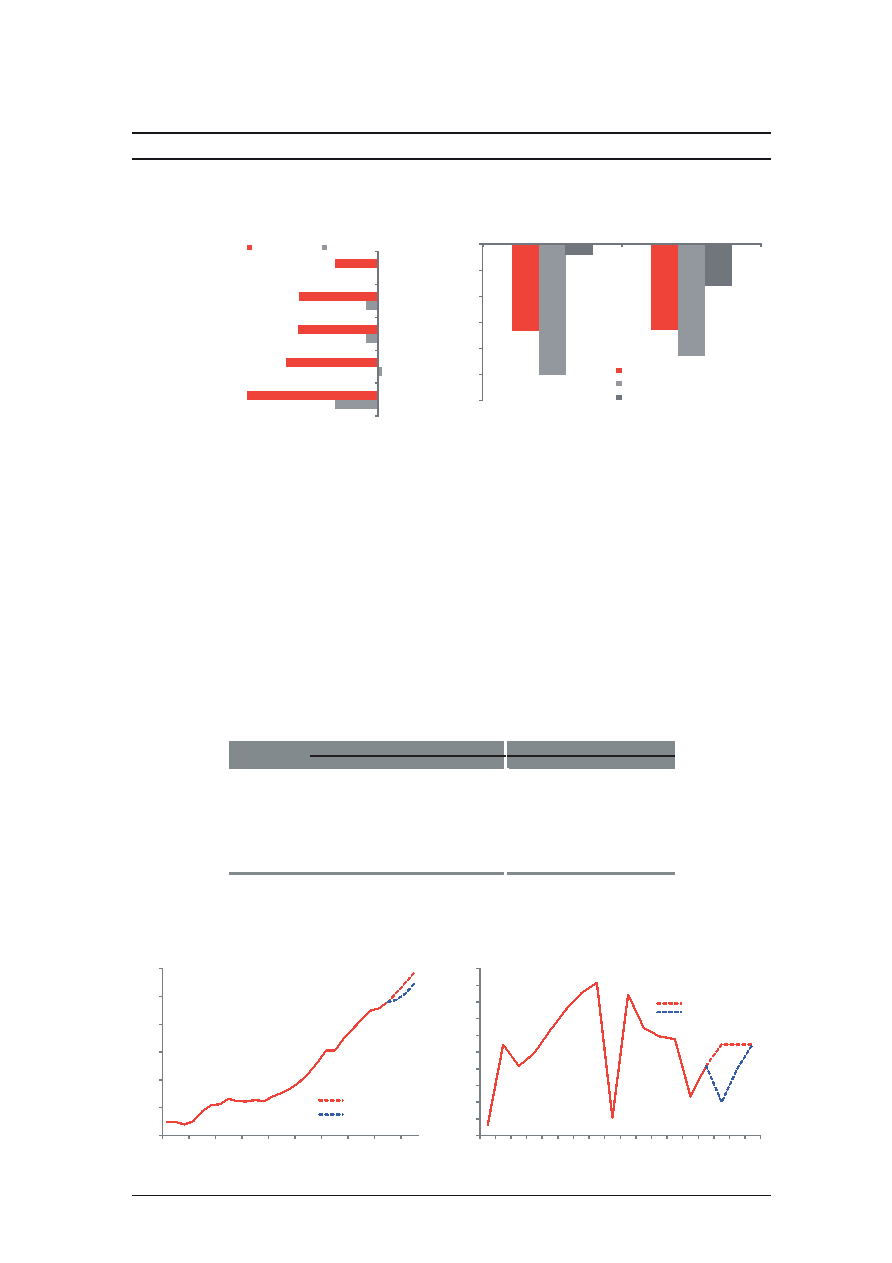

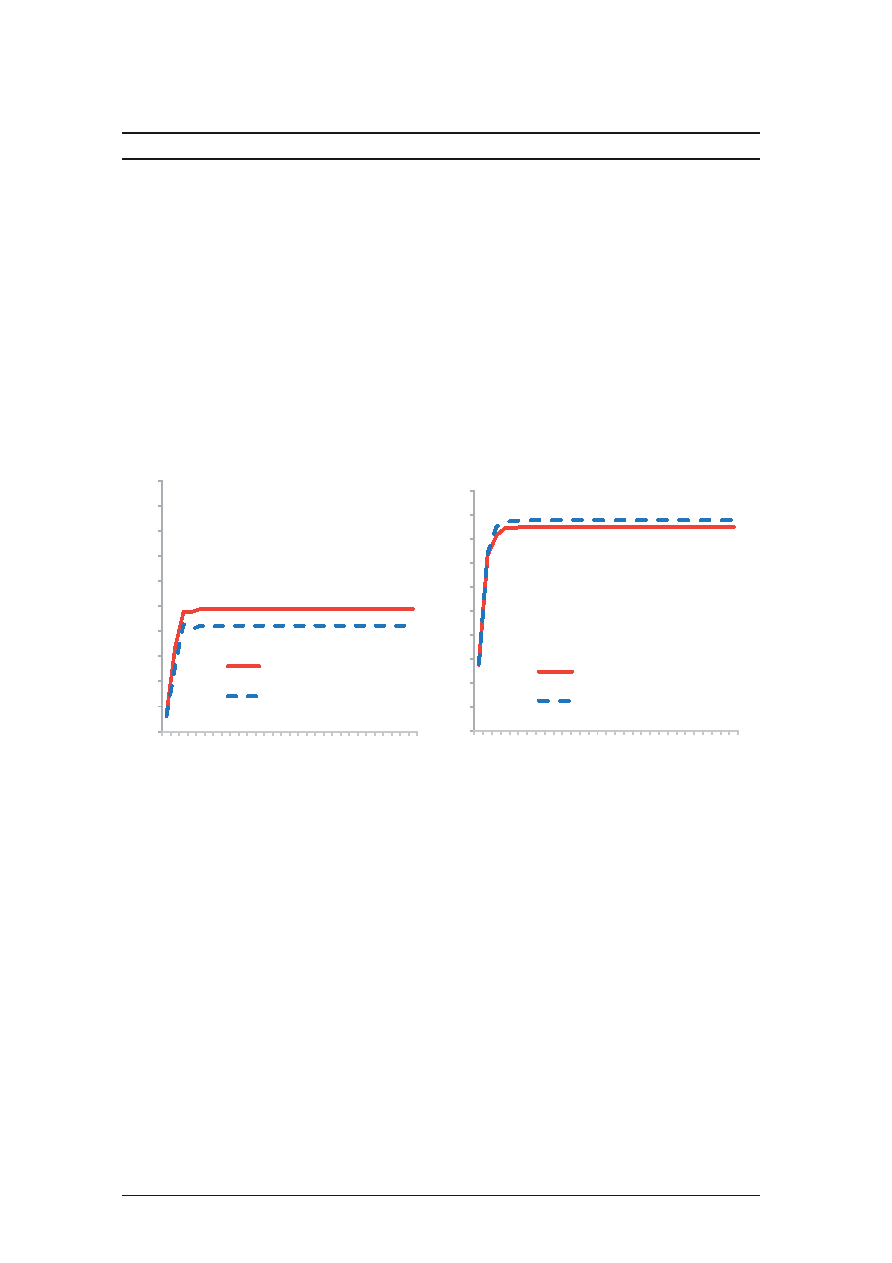

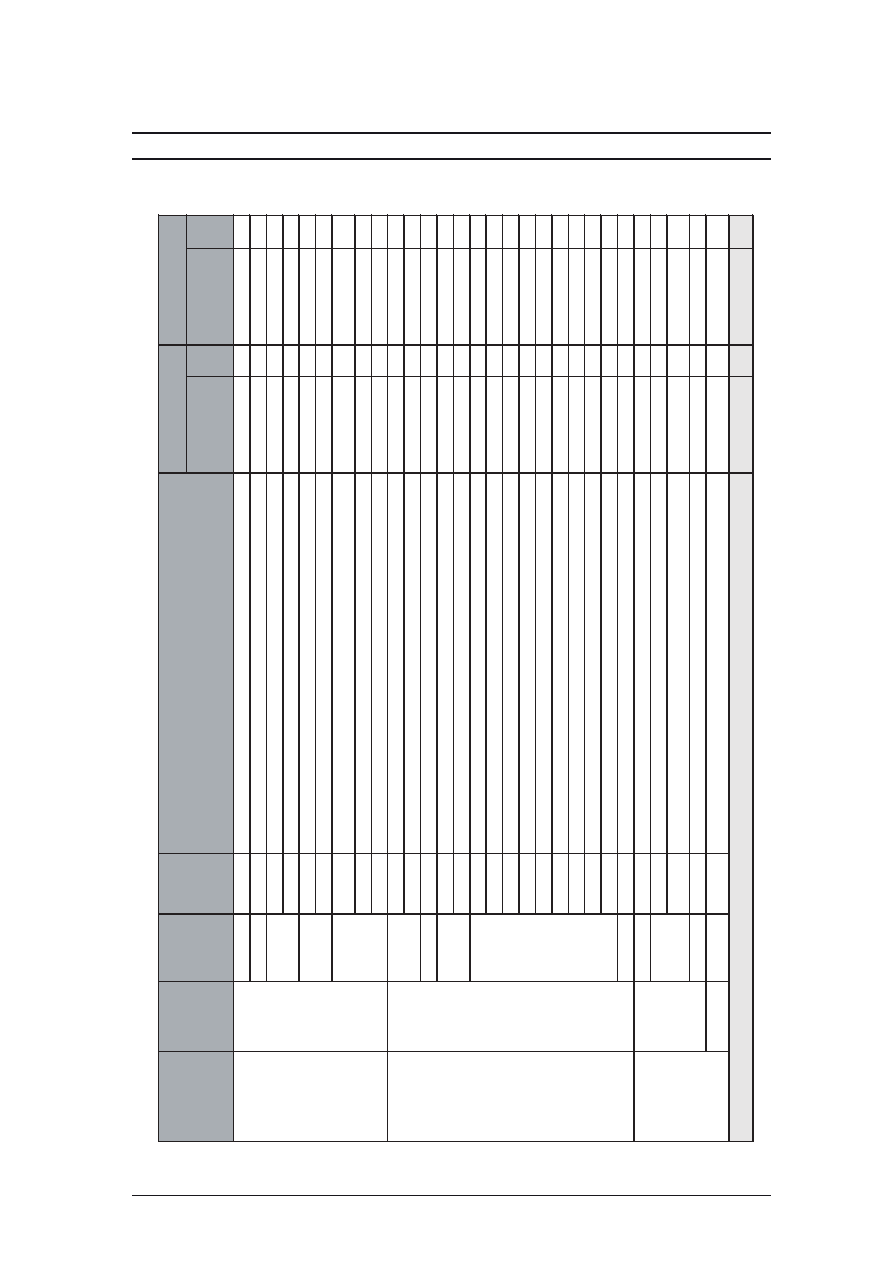

Resultado Económico Convencional y Deuda

Pública Bruta

(% del PBI)

Deuda Pública Bruta 2018

(% del PBI)

-0,3

2,5

3,1

2,5

-1,3

-0,2

2,1 2,3

0,9

-0,2

-2,0

-1,7

-1,4

-1,0

41,1

20,8

0

6

12

18

24

30

36

42

48

-3

-2

-1

0

1

2

3

4

2005

2007

2009

2011

2013

2015

2017

Resultado Económico Convencional (eje izq.)

Deuda Pública

2018

69,8

51,1

50,0

49,8

47,2

39,8

21,1

20,8

20,5

0

10

20

30

40

50

60

70

80

90

Brasil

Malasia

Sudáfrica

México

China

Colombia

Rusia

Perú

Chile

Paises Emergentes

Paises con calificación crediticia A3 (Moody's)

Fuente: FMI Fiscal Monitor Abril 2015, Moody's, MEF, Proyecciones MEF.

2.

Mantener un ratio de deuda pública inferior al de países con la misma calif cación crediticia. Para esto,

se requerirá un uso ef ciente del ahorro público acumulado y un rol activo de la gestión de pasivos orientado a mejorar

el perf l de la deuda, en concordancia con la Estrategia de Gestión Global de

Activos y Pasivos 2014-2017. Así, las

proyecciones del presente Marco Macroeconómico Multianual (MMM) son consistentes con una estabilización de la

deuda pública bruta en torno a 21% del PBI, nivel inferior en general al de otros países de la región con similar cali

f cación

crediticia.

En un entorno internacional tan incierto y volátil como el que se avizora, especialmente para los países emergentes,

es imprescindible reforzar las fortalezas macroeconómicas que han permitido mejorar la cali f cación crediticia y han

contribuido a implementar este año una política f scal expansiva, a diferencia de otros países que están implementando

recortes en sus presupuestos públicos. Como se recuerda, luego de la respuesta f scal contracíclica implementada

durante la crisis f nanciera internacional del 2008-2009, se adoptaron medidas para restablecer el espacio

f scal

necesario para poder implementar una política f scal expansiva en situaciones como la actual: la deuda pública

peruana se redujo de 27,2% en el 2009 a 20,1% del PBI en el 2014 y los recursos del Fondo de Estabilización Fiscal se

triplicaron pasando de 1,4% a 4,7% del PBI. En este contexto, el país obtuvo mejoras en las calif caciones crediticias,

incluso en contextos de fuerte volatilidad f nanciera: Standard & Poor 's, en agosto 2013, y Fitch Ratings, en octubre

2013, elevaron la calif cación soberana de largo plazo en moneda nacional de BBB+ a A- y en moneda extranjera de

BBB a BBB+, debido a la sostenida reducción de la deuda externa y la mayor participación de la deuda emitida en el

mercado local, compromiso que también se reconoció en la subida de cali f cación crediticia de Moody's hasta A- en

julio de 2014.

Asimismo, la proyección de la deuda pública es sostenible y consistente con los lineamientos establecidos en la

Estrategia de Gestión Global de Activos y Pasivos 2014-2017, entre los cuales destaca el objetivo de mantener un manejo

responsable y sostenible de las f nanzas públicas, minimizando el costo de los pasivos y maximizando el rendimiento de

los activos, en el marco de sus principios básicos, políticas f nancieras y lineamientos tácticos.

En cuanto al manejo de activos, cabe señalar que Perú cuenta con un ahorro público por encima del 16% del PBI, entre

cuyos principales componentes destacan: i) el Fondo de Estabilización Fiscal (4,7% del PBI), que acumula los superávit

f scales generados en años previos, ii) la Reserva Secundaria de Liquidez que bajo una regla de gasto público, que re

f eja

El Peruano

Jueves 30 de abril de 2015

11

SEPARATA ESPECIAL

el componente estructural de las f nanzas públicas, sirve para f nanciar dicho límite de gasto ante ligeras reducciones de

los ingresos públicos que no activen el uso del Fondo de Estabilización Fiscal; y, iii) los ahorros de las entidades públicas

que no retornan al Tesoro Público (como recursos directamente recaudados, recursos determinados -canon, sobrecanon,

renta de aduanas, etc.- de Gobiernos Regionales y Gobiernos Locales, entre otros) que permiten

f nanciar algunos

gastos regulares propios de la operatividad del sector público.

3.

Fortalecer la gestión de activos y pasivos públicos dentro de un análisis integral que contemple

los riesgos f scales subyacentes. De acuerdo al artículo 18.2 de la Ley de Fortalecimiento de la Responsabilidad

y Transparencia Fiscal, el Ministerio de Economía y Finanzas deberá elaborar y publicar durante el segundo trimestre

de cada año f scal un informe anual que presente y evalúe las contingencias explícitas que ha asumido el Sector

Público No Financiero, como por ejemplo las garantías, avales y similares en distintos tipos de contratos, así como

posibles erogaciones de resoluciones judiciales. En un contexto de una apuesta signif cativa por impulsar la inversión en

infraestructura a través de iniciativas público-privadas es imprescindible incorporar los riesgos de activación de pasivos

f rmes o contingentes provenientes de estos contratos. El registro amplio de riesgos

f scales permitirá diseñar una

estrategia más completa del manejo de política f scal y de sus activos y pasivos que permita preservar la capacidad de

afrontar eventuales catástrofes naturales (terremotos, tsunamis, etc.) y activación de otras contingencias, manteniendo

altos niveles de ahorro público.

4.

Iniciar a partir del 2016 un proceso de modulación del gasto público, de acuerdo a las medidas

excepcionales en el marco de la Ley de Fortalecimiento de la Responsabilidad y T

ransparencia Fiscal, consistente

con un contexto esperado de recuperación económica liderada por el sector privado, y con una brecha del PBI

negativa pero decreciente. Las proyecciones de gasto público del presente MMM son consistentes con un retorno

gradual a la guía ex ante de resultado económico estructural previa sin afectar la recuperación económica, luego de una

política f scal expansiva en el 2015. Asimismo, esta modulación del gasto público requerirá de un esfuerzo signi f cativo

de priorización del gasto público, buscando minimizar su impacto sobre la actividad económica y la provisión de bienes y

servicios por parte del Estado.

5.

Aumentar los ingresos f scales permanentes ampliando la base tributaria. A pesar del contexto de

caída de los precios de nuestros principales productos de exportación y una signif cativa desaceleración económica,

los Ingresos Tributarios del Gobierno Central se han mantenido en promedio en 16,4% del PBI en los últimos cuatro

años, 3,5 puntos porcentuales del PBI por encima de lo registrado en el 2000 (12,9% del PBI). No obstante, aún

se mantienen por debajo del promedio de países de ingresos medios (18,1% del PBI). En ese sentido, a f nes del

año pasado se adoptaron medidas con el objetivo de obtener ganancias de competitividad y estandarización hacia

esquemas tributarios de países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En

este contexto, y en línea con los lineamientos de política tributaria, se busca implementar medidas orientadas a

ampliar la base tributaria de manera permanente a través de: i) la racionalización de las exoneraciones y benef cios

tributarios que generan gastos por aproximadamente 2,1% del PBI; ii) el ataque frontal contra la evasión

f scal

(cerca de 33% del IGV y mayor a 50% del Impuesto a la Renta); iii) la reducción del contrabando (cerca de 1,3% de

las importaciones); iv) mecanismos que promuevan una mayor formalización y el incremento de las actividades de

f scalización; v) el énfasis en transacciones electrónicas que no solo facilitan el cumplimiento tributario y aduanero,

sino que generan mejor y mayor oportunidad en la información, vi) la recuperación de la deuda en cobranza; vii) los

sistemas de f scalización y control basados en análisis de riesgo; y viii) la optimización, entre otros, del Impuesto

Predial, Impuesto de Alcabala e Impuesto al Patrimonio Vehicular, con la f nalidad de permitir el fortalecimiento de la

gestión de los Gobiernos Locales sin afectar la equidad del sistema tributario, a través de la promoción del uso de

tecnologías de la información.

4.

Mejorar la calidad del gasto público a través del Presupuesto por Resultados.

En un contexto de

recuperación económica y mayores ingresos f scales, el gasto no f nanciero del Gobierno General se habrá más que

cuadruplicado y pasará de S/. 34 mil millones en el 2000 a S/. 153 mil millones en el 2018.

Aun cuando se encuentran mejoras en ciertos indicadores agregados, se siguen manteniendo brechas importantes en

las zonas más pobres y excluidas del país, particularmente en la provisión de bienes y servicios públicos de calidad.

Entre los principales factores que explican esta desvinculación del incremento del gasto público y los resultados se puede

destacar: i) la ausencia de un enfoque hacia resultados; ii) la falta de claridad en las entidades públicas respecto a cuál

es el producto que entregan o deben entregar al ciudadano para alcanzar los objetivos prioritarios en el marco de las

políticas y sus funciones; iii) los muchos actores con capacidades y visiones heterogéneas; iv) las actividades de control

por sobre las actividades de orientación y asesoría; v) la limitada información y escaso análisis sobre el desempeño

de las intervenciones públicas; vi) la predominancia de un criterio inercial de asignación del presupuesto; y , vii) la débil

planif cación y claridad sobre las prioridades.

Esta débil vinculación entre las decisiones de asignación presupuestal y el logro de los resultados plantea la necesidad

de una reforma de la gestión pública en general y del sistema de presupuesto en particular. En este sentido, el Ministerio

de Economía y Finanzas tiene como objetivo que cerca del 100% del presupuesto programable (excluyendo gasto

previsional, f nanciero y administrativo) sea formulado en programas con una lógica de resultados antes de f nalizar este

gobierno, y que el Sistema Nacional de Presupuesto contribuya a la e f ciencia y efectividad del gasto público a través

del vínculo del f nanciamiento de los programas presupuestales con los resultados que deben alcanzar , haciendo uso

sistemático de la información de desempeño. Presupuesto por Resultados (PpR) es una manera diferente de realizar

el proceso de asignación, aprobación, ejecución, seguimiento y evaluación del Presupuesto Público. Implica superar la

tradicional manera de realizar dicho proceso, centrado en instituciones (pliegos, unidades ejecutoras, etc.), programas

y/o proyectos y en líneas de gasto o insumos; a otro en el que el eje es el ciudadano y los resultados que éstos requieren

y valoran.

El Peruano

Jueves 30 de abril de 2015

12

SEPARATA ESPECIAL

Para implementar este objetivo, es necesario avanzar en los siguientes aspectos: i) la profundización de la metodología

de PpR, a través del mecanismo de Programas Presupuestales; ii) la ampliación gradual de la cobertura programática

del presupuesto público; iii) la generación y uso de la información de desempeño para una asignación más e

f caz y

ef ciente de los recursos públicos; iv) la construcción de una cultura de rendición de cuentas que retroalimenta la gestión;

v) af anzar la programación multianual del gasto; vi) el mejoramiento de la articulación entre gasto corriente y de capital;

y, vii) el fortalecimiento de la articulación territorial.

Adicionalmente, es importante mencionar que esta administración tiene como objetivo: i) la modernización de la gestión

de las empresas públicas a través de la mejora del gobierno corporativo y eventual participación del capital privado;

ii) la mayor transparencia en los procesos de compras públicas; y , iii) el fortalecimiento del servicio civil a través de un

esquema de meritocracia y evaluación ex post de resultados que maximiza la calidad del servicio al ciudadano.

6.

Potenciar la capacidad de absorción y e f ciencia del sector público para un uso adecuado de los

recursos públicos. Se debe continuar mejorando el sistema actual de inversión pública en todas sus fases (planeamiento

y priorización, operación y mantenimiento, y monitoreo y evaluación). Se requiere una amplia estrategia de inversión

pública que identi f que las necesidades de infraestructura y de f nanciamiento multianuales para su construcción y

operación tanto a nivel sectorial como territorial. En paralelo, es necesario establecer un criterio de priorización entre

las distintas modalidades de inversión pública o público-privada a todo nivel de gobierno, tomando en cuenta el impacto

económico y social, riesgos f scales y la rigidez presupuestaria que implique cada una de dichas modalidades, bajo una

perspectiva de formulación presupuestaria multianual. De esta forma, se evitará tener una inversión pública atomizada,

con escasa conexión sectorial y territorial y baja rentabilidad económica y social; y , a su vez, se podrán atender las

obligaciones multianuales de las inversiones en infraestructura planif cadas sin poner en riesgo la sostenibilidad f scal.

4.

LINEAMIENTOS DE POLÍTICA TRIBUTARIA

En el 2014, el crecimiento económico no fue alentador debido principalmente a la turbulencia de los mercados externos

y una inesperada aparición del Fenómeno de "El Niño". No obstante, los Ingresos Tributarios del Gobierno Central se

mantuvieron en torno a 16,4% del PBI, semejante a los tres años previos.

En este contexto, y considerando que nuestro sistema tributario está basado en los principios de suf ciencia, neutralidad,

ef ciencia, equidad y simplicidad, se optó por aplicar medidas vinculadas a materia tributaria que coadyuven a la

reactivación económica a través de la promoción de la acumulación de capital, aumento de la formalización, incremento

de la productividad y de la equidad. Así tenemos que, en el caso del Impuesto a la Renta se aprobó la reducción gradual

de las tasas del impuesto aplicable a las personas jurídicas y naturales; también se racionalizaron los sistemas de

pago del Impuesto General a las Ventas excluyendo bienes de su ámbito de aplicación además de reducir el número y

cuantía de las tasas, así como la reducción del plazo para liberar los fondos de las cuentas lo que permitirá la disposición

inmediata de recursos a las empresas.

El fortalecimiento de nuestro sistema tributario implica una permanente revisión de su estructura a f n de incluir todas

aquellas modalidades y herramientas de nuevos negocios que no están comprendidos dentro de nuestro esquema

impositivo sin que ello implique afectar las decisiones de inversión de los agentes económicos; así mismo reimpulsar la

política de racionalización de exoneraciones y otros benef cios tributarios en aquellas actividades o sectores que no han

cumplido con los objetivos para su dación, reduciendo el gasto tributario que éstas generan.

Perspectivas 2016 2018

·

En el caso del Impuesto a la Renta, se continuará con la evaluación de los benef cios tributarios dentro de la política

de racionalización, se armonizará la legislación de dicho impuesto con las Normas Internacionales de Información

Financiera vigentes en el país, se implementarán medidas para fortalecer la base tributaria, y se introducirán

disposiciones que permitan combatir los mecanismos de elusión, a efectos de alcanzar mayor neutralidad y

equidad.

·

Por el lado del Impuesto General a las Ventas, se continuará con la revisión de la legislación a f n de identif car vacíos

o falta de claridad en la norma que impida la aplicación correcta del Impuesto; igualmente dotar de mayor neutralidad

al referido impuesto a f n de que no afecte las decisiones de los agentes económicos. Asimismo, identif car las

modif caciones que sean necesarias implementar a f n de contar con una normativa tributaria que sea compatible

con la regulación impositiva de los otros países evitando la doble tributación del IVA e incentivar la inversión.

·

En el caso del Impuesto Selectivo al Consumo, se buscará mantener la aplicación de este impuesto en función de la

externalidad negativa generada por el consumo de los bienes afectos, respetando los objetivos de presión tributaria

y estabilidad macroeconómica. Asimismo, se buscará recuperar el nivel de recaudación de mediados de la década

pasada de aproximadamente 1,5% del PBI.

·

En lo concerniente a la normatividad municipal, se adoptarán cambios cuyo objetivo será optimizar , entre otros, el

Impuesto Predial, el Impuesto de Alcabala e Impuesto al Patrimonio Vehicular.

·

En el Código Tributario se prevé: i) introducir medidas que contribuyan a regular y facilitar el intercambio de información

entre administraciones tributarias; ii) emitir normas que contribuyan a la lucha frontal contra la evasión y/o fraude

f scal; y iii) reducir la litigiosidad y lograr con ello recaudar de manera oportuna a través de la predictibilidad de las

opiniones que emite la Administración Tributaria publicando las que se emitan como consecuencia de consultas

particulares.

El Peruano

Jueves 30 de abril de 2015

13

SEPARATA ESPECIAL

5.

PROYECCIONES

5.1

Escenario Internacional

Las perspectivas de la economía mundial, que se han deteriorado desde el Marco Macroeconómico Multianual

Revisado 2015-2017 (MMMR, publicado en agosto 2014), presentan dinámicas diferenciadas en un contexto de

mayor crecimiento en EE.UU., estancamiento en la Zona Euro y Japón y deterioro en las economías emergentes

con crecientes vulnerabilidades y desequilibrios macro-f nancieros. Así, se proyectan bruscas caídas en los precios

de las materias primas, como cobre o petróleo, y sesgos diferenciados en las políticas monetarias mundiales con

la consiguiente volatilidad en mercados de renta f ja, renta variable y divisas. Esta combinación de escenarios

plantea riesgos macro-f nancieros para la proyección de crecimiento mundial del presente Marco Macroeconómico

Multianual (MMM): (i) desaceleración mayor a la esperada de China y caída de precio de materias primas, (ii)

incertidumbre respecto del inicio y la magnitud del incremento de la tasa de política monetaria de la Reserva

Federal, (iii) salida súbita y masiva de capitales desde economías emergentes activada por una mayor caída de

precio de materias primas y/o retiro del estímulo monetario en EE.UU., (iv) contagio de un menor crecimiento de

Japón, Zona Euro y China sobre la economía de EE.UU., el único motor de crecimiento y

, (v) posible burbuja bursátil

en EE.UU. El entorno internacional descrito no solo tiene implicancias cíclicas sino estructurales. Por ejemplo, el

FMI ha revisado a la baja sus estimados de crecimiento potencial respecto de lo que proyectaba en el 201

1, en

especial, para las economías emergentes. Este nuevo contexto internacional no solo planteará un cambio profundo

en términos de dinámica y ritmo de crecimiento, sino también en términos de tamaños de mercados para economías

pequeñas y abiertas como la peruana.

5.1.1

Crecimiento mundial

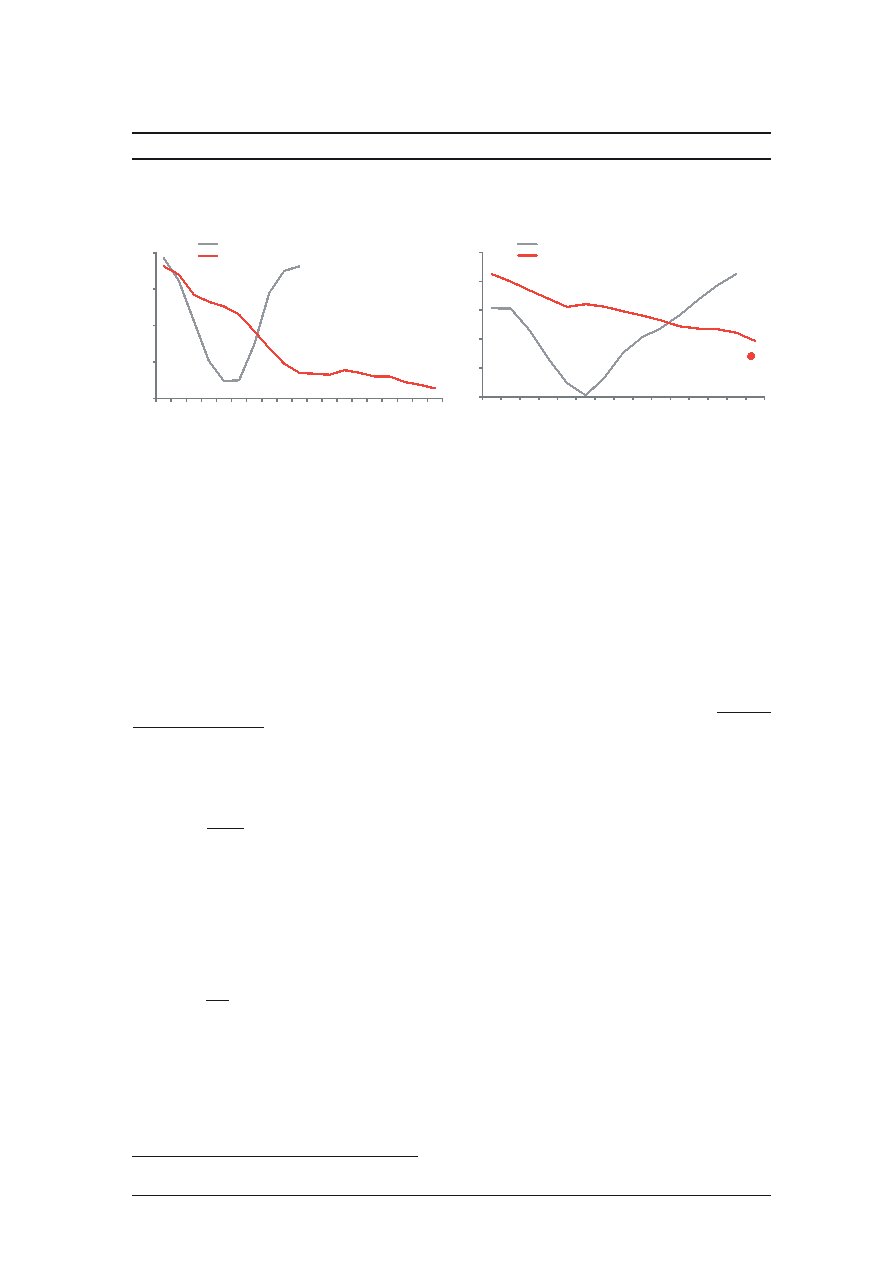

Las perspectivas de la economía mundial, principalmente de las economías emergentes, se han deteriorado

respecto del MMMR. Entre f nes del año pasado e inicios del presente año diversos organismos multilaterales han

revisado a la baja sus proyecciones de crecimiento mundial para el 2015, con mayor énfasis en los países emergentes.

Para los siguientes años se espera una aceleración en el crecimiento mundial respecto del 2015, aunque a tasas menores

que las que proyectaban hace algunos meses atrás.

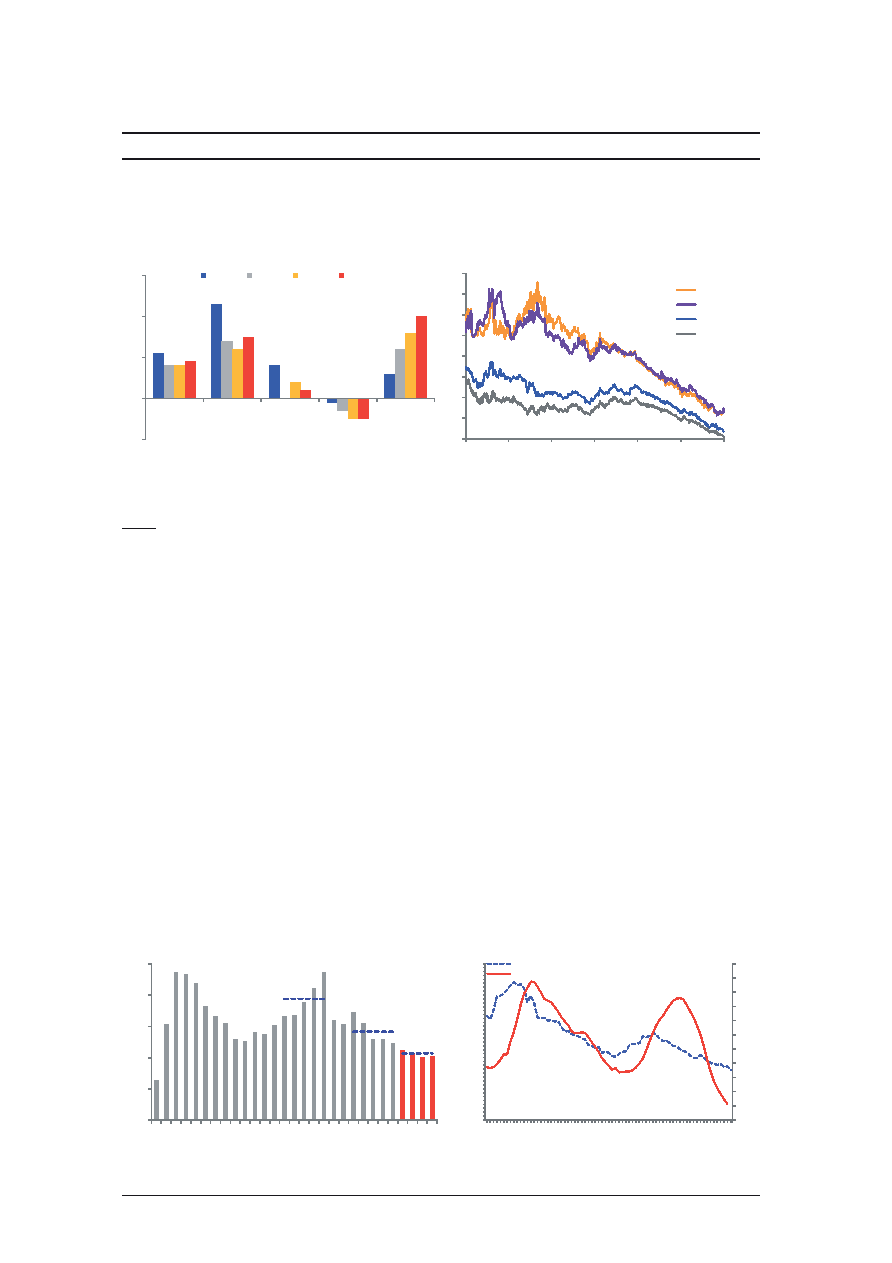

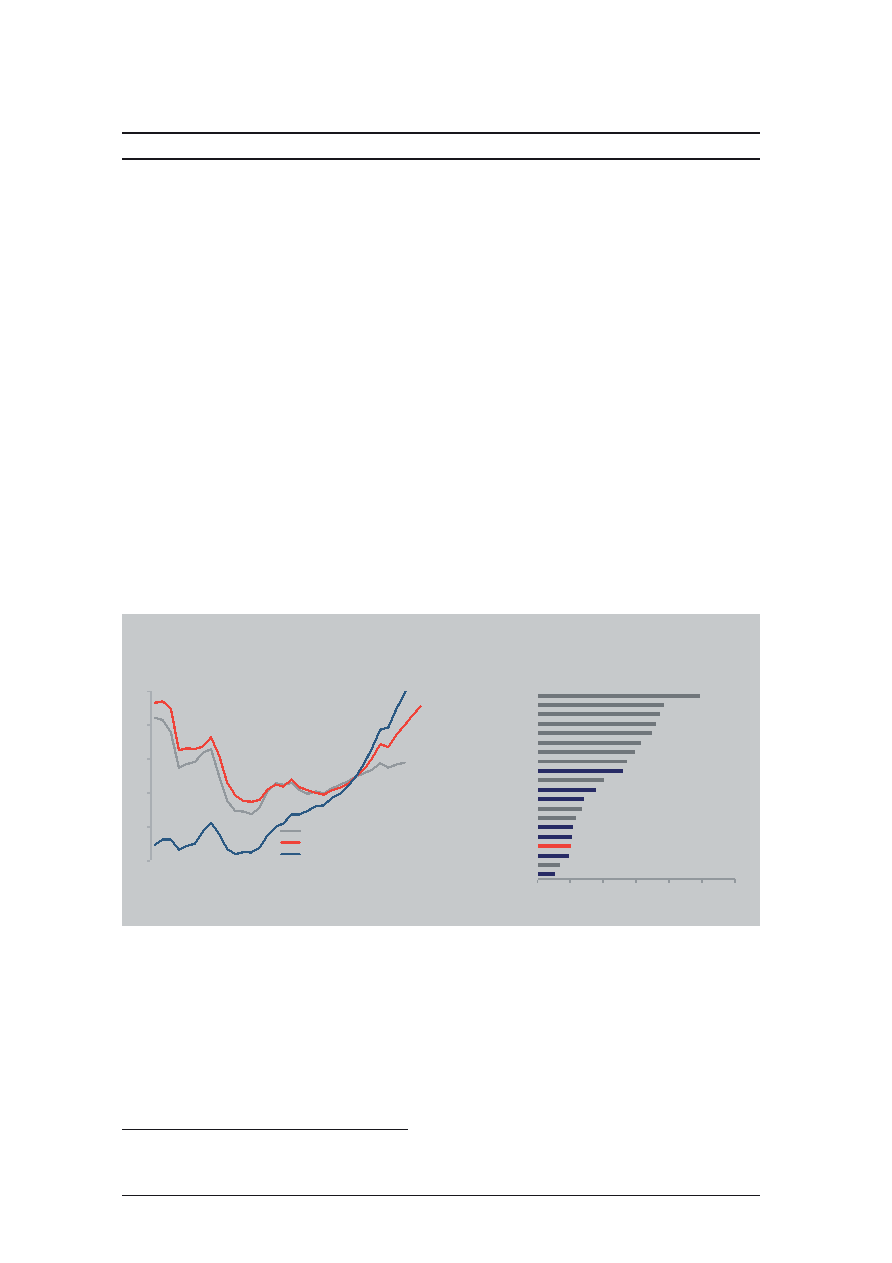

Mundo: Reducción de Proyecciones de Crecimiento 2015

(Var. % anual)

FMI

BM

OCDE

Abr-15 (Oct-14)

Ene-15 (Jun-14) Nov-14 (May-14)

Mundo

3,5 (3,8)

3,6 (4,0)

3,7 (3,9)

EE.UU.

3,1 (3,1)

3,2 (3,0)

3,1 (3,5)

Zona Euro

1,5 (1,3)

1,1 (1,8)

1,1 (1,7)

China

6,8 (7,1)

7,1 (7,5)

7,1 (7,3)

América Latina y el

Caribe

0,9 (2,2)

2,0 (3,1)

-

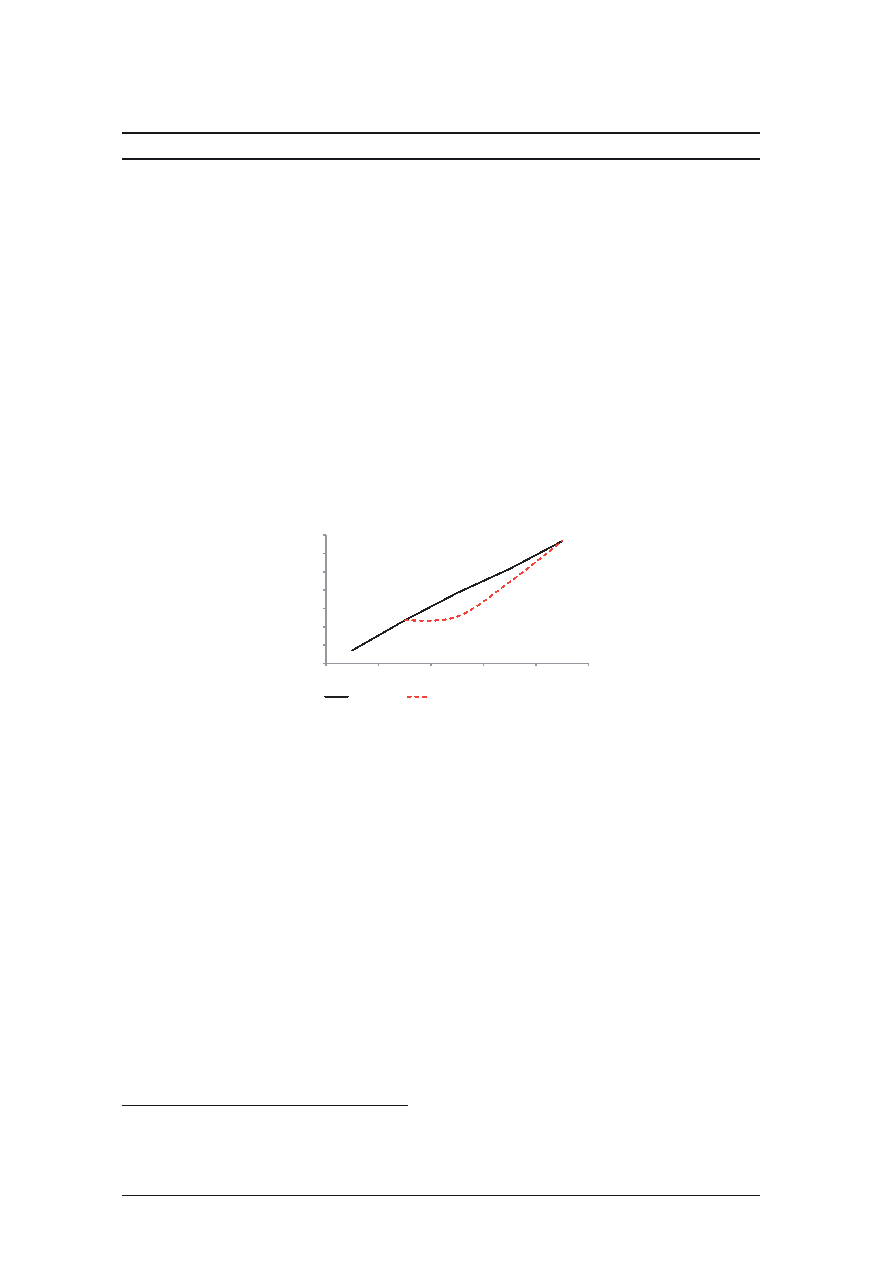

PBI Mundo y Socios Comerciales

(Var.% anual)

PBI: Mundo y Socios Comerciales de Perú

(Var. % anual)

2001-2007 2014 2015 2016 2017 2015 2016 2017 2018

Mundo

5,1

3,4

3,6

3,9

4,0

3,4

3,6

3,8

3,9

Economías Desarrolladas

2,8

1,8

2,2

2,4

2,4

2,2

2,3

2,3

2,4

Estados Unidos

2,9

2,4

3,0

3,0

3,0

3,3

3,0

3,0

3,0

Zona Euro

2,2

0,9

0,9

1,4

1,5

0,9

1,4

1,5

1,6

Japón

1,8

0,0

1,2

1,1

1,1

0,6

0,8

0,9

1,0

Economías Emergentes y

en Desarrollo

7,7

4,6

5,0

5,1

5,3

4,3

4,5

4,8

5,0

China

11,7

7,4

7,2

7,1

7,1

6,8

6,3

6,3

6,3

India

8,8

5,5

5,3

5,5

5,7

5,9

6,0

6,1

6,2

América Latina y Caribe

4,9

1,3

2,5

3,0

3,1

1,1

1,6

2,2

2,5

PBI Socios Comerciales

1/

4,5

2,4

3,0

3,2

3,3

2,4

2,5

2,6

2,7

MMMR 2015-2017

MMM 2016-2018

-2

-1

0

1

2

3

4

5

6

7

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Mundo

PBI Socios

1/ 20 principales socios comerciales.

Fuente: BM, FMI, OCDE, Proyecciones MEF.

El presente MMM se ha elaborado con una proyección de crecimiento mundial para el 2015 de 3,4% (MMMR:

3,6%), con una signif cativa revisión a la baja del crecimiento de las economías emergentes, en especial China

6,8% (MMMR: 7,2%) y América Latina y el Caribe 1,1% (MMMR: 2,5%). En el 2015 continuará la desaceleración

registrada desde el 2010 tanto en China como América Latina y el Caribe, en un contexto de recomposición de motores

de crecimiento y fragilidades f nancieras de la economía china, caída de precios de materias primas y aumento de

costos f nancieros. No obstante, la proyección de crecimiento de EE.UU. se ha revisado al alza desde 3,0% en el

El Peruano

Jueves 30 de abril de 2015

14

SEPARATA ESPECIAL

MMMR a 3,3%, acelerándose respecto del 2,4% registrado en el 2014 y consolidando la recuperación iniciada hace

tres años.

En el mediano plazo, 2016-2018, se espera que la economía mundial crezca en promedio 3,8%, ligeramente por

encima del promedio histórico 1980-2014 (3,5%), impulsada por los países avanzados e India . Las economías

avanzadas crecerán en promedio 2,3%, impulsadas por EE.UU. y la mejora de la Zona Euro. Por su parte, India crecerá

5,9% en el 2015, el nivel más alto desde el 2011, y se acelerará hacia 6,1% en el periodo 2016-2018 como ref ejo de un

plan agresivo de inversiones en infraestructura, diversif cación productiva y reducción de los trámites de las empresas.

La actividad económica de los socios comerciales de Perú crecerá menos que el mundo, como re

f ejo de la

fuerte desaceleración de países emergentes, especialmente China y América Latina y el Caribe. La economía

peruana está expuesta a una submuestra de la economía mundial que se verá más afectada por el entorno internacional

desfavorable. Por ejemplo, China, América Latina y el Caribe representan el 40% de la actividad económica de los socios

comerciales de Perú. Así, en el presente MMM se espera un crecimiento de los socios comerciales de Perú de 2,4% en

el 2015 (mundo: 3,4%), por debajo del 3,0% proyectado en el MMMR y del crecimiento promedio registrado en el periodo

2001-2007 (3,8%). En el mediano plazo, se proyecta una ligera aceleración de crecimiento de los socios en torno a 2,6%

(mundo: 3,8%).

EE.UU. crecerá 3,3% en el 2015 (MMMR: 3,0%), convergiendo a una tasa promedio de 3,0% en el periodo 2016-

2018; este ritmo de expansión permitirá cerrar la brecha del PBI en el 2017, en un contexto de crecimiento

potencial de 2,1% estimado por el FMI

1

. Entre octubre del año pasado y abril, el FMI mantuvo su proyección de

crecimiento para el 2015 de 3,1% y para el 2016 aumentó de 3,0% a 3,1%, en un contexto de dinamismo del sector

privado, y a pesar del sesgo contractivo de la política f scal y monetaria. Por ejemplo, en el 2014, el gasto público del

gobierno Federal restó 0,14 puntos porcentuales al crecimiento del PBI; por su parte, la Reserva Federal de EE.UU. (Fed)

retiró el impulso monetario otorgado a través de su tercer programa de f exibilización cuantitativa, "QE3".

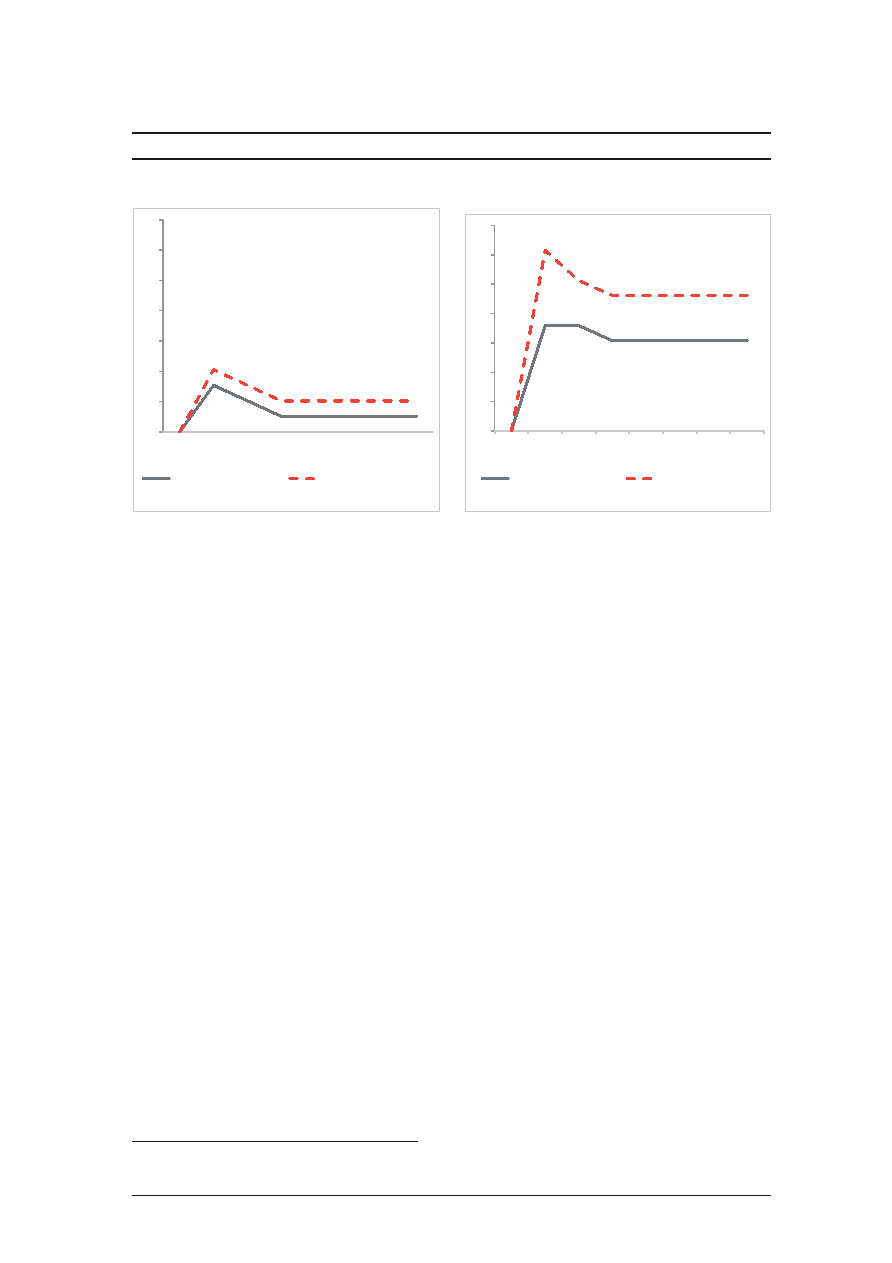

La aceleración del crecimiento de EE.UU. se da en un contexto de: i) mayor dinamismo de la inversión privada,

que impulsa la generación de empleo y consumo privado; ii) incremento de la riqueza de las familias ante el

aumento de precios de inmuebles y activos de renta variable; y , iii) choques exógenos positivos como la caída

del precio del petróleo. La inversión privada f ja viene acelerándose, registrando un crecimiento de 5,3% en el 2014,

superior al 4,7% del 2013, mientras que la inversión no residencial superó en 15% los niveles pre-crisis. El consumo

privado avanzó 2,5% en el 2014, el mayor crecimiento anual desde el 2006. En este contexto, con información a marzo

último, se han creado empleos no agrícolas a un ritmo promedio mensual de 261 mil empleos en los últimos doce meses,

el mayor registro desde 1994. En marzo, las tasa de desempleo o f cial (U3) y aquella que considera una de f nición de

desempleo más amplia (U6) alcanzaron tasas mínimas desde mayo (5,5%) y setiembre 2008 (10,9%), respectivamente.

Por su parte, la riqueza neta de los hogares aumentó US$ 4,1 billones en el 2014, producto de las fuertes ganancias en

los índices bursátiles y precios más altos de las viviendas.

EE.UU.: Contribución al PBI

(Cambio porcentual trimestre anualizado)

EE.UU.: Empleo y Tasa de Desempleo Of cial

(Miles, %)

2,7

1,8

4,5

3,5

-2,1

4,6

4,97

2,2

-4

-2

0

2

4

6

8

I-13

II-13

III-13

IV-13

I-14

II-14

III-14

IV-14

Consumo privado

Inversión privada

Exp. Netas

Cons. e Inv. Pública

PBI

0

2

4

6

8

10

12

-1000