SEPARATA ESPECIAL

RESOLUCIÓN DE LA SALA ESPECIALIZADA EN

DEFENSA DE LA COMPETENCIA

Nº 0293-2015/SDC-INDECOPI

MATERIA

:

SE REVOCA LA RESOLUCIÓN 297-

2013/CFD-INDECOPI DEL 6 DE

DICIEMBRE DE 2013, QUE DISPUSO

IMPONER DERECHOS ANTIDUMPING

DEFINITIVOS A LAS IMPORTACIONES

DE PRENDAS Y COMPLEMENTOS

DE VESTIR CONFECCIONADOS

CON TEJIDOS DE PUNTO Y TEJIDOS

PLANOS PROCEDENTES DE LA

REPÚBLICA POPULAR CHINA; Y, EN

TAL SENTIDO, SE DEJAN SIN EFECTO

LOS MENCIONADOS DERECHOS.

Sábado 6 de junio de 2015

AÑO DE LA DIVERSIFICACIÓN PRODUCTIVA Y DEL FORTALECIMIENTO DE LA EDUCACIÓN

El Peruano

Sábado 6 de junio de 2015

554200

El Peruano

TRIBUNAL DE DEFENSA DE LA COMPETENCIA Y DE LA PROPIEDAD INTELECTUAL

Sala Especializada en Defensa de la Competencia

RESOLUCIÓN 0293-2015/SDC-INDECOPI

EXPEDIENTE 026-2012/CFD

PROCEDENCIA :

COMISIÓN DE FISCALIZACIÓN DE DUMPING Y SUBSIDIOS

PARTES :

ADIDAS PERÚ S.A.C.

APPLAUZI S.A.

ARIS INDUSTRIAL S.A.

ARTE TEXTIL LATINO S.A.

ASOCIACIÓN DE EXPORTADORES - ADEX

ASOCIACIÓN DE PEQUEÑOS COMERCIANTES DEL SUR - APECOSUR

BRUNT SPORT WEAR S.R.L.

CÁMARA DE COMERCIO DE LIMA

CÁMARA DE COMERCIO PARA LAS IMPORTACIONES Y EXPORTACIONES DE TEXTILES DE

CHINA

CHINA BASE NINGBO FOREIGN TRADE CO., LTD.

COMPAÑÍA INDUSTRIAL ALFISA S.R.L.

COMPAÑÍA INDUSTRIAL CREDISA TRUTEX S.A.A.

COMPAÑÍA INDUSTRIAL NUEVO MUNDO S.A.

COMPAÑÍA UNIVERSAL TEXTIL S.A.

CONFECCIONES E INNOVACIÓN TECNOLÓGICA GAMARRA PERÚ - CITEGAPERU

CONFECCIONES Y DISTRIBUCIONES JHONVER E.I.R.L.

CONSORCIO TEXTIL Y CONFECCIONES PARA LA EXPORTACIÓN S.A.

CORPORACIÓN CRISBELL S.A.C.

CORPORACIÓN MONTECARLO S.A.C.

CORPORACIÓN VASCO S.A.C.

CORPORACIÓN VELMITEX S.A.C.

CREACIONES CACTUS S.R.L.

CREACIONES SOFIAL S.A.C.

ELITE ENTERPRISE CO., LTD.

EMBAJADA DE LA REPÚBLICA POPULAR CHINA EN EL PERÚ

EQUIPERU S.A.C.

ESTHER GLADYS CANCHUMANI HUARACA

FÁBRICA DE CINTAS ARBONA S.A.

FÁBRICA DE CONFECCIONES TEXTIL S.A.C.

FÁBRICA DE TEJIDOS EL SOL S.A.

FILASUR S.A.

FRARO E.I.R.L.

FUCI COLLECTION S.A.

HAYDEE CÓRDOVA HOLGUÍN

HELTEX S.A.

HIPERMERCADOS METRO S.A.

HIPERMERCADOS TOTTUS S.A.

IMPORT EXPORT F.C.S.A.C.

IMPORT EXPORT MACANAO E.I.R.L.

INDUSTRIAL GORAK S.A.

INNOVA BABY M.A. E.I.R.L.

INVERSIONES BULD E.I.R.L.

INVERSIONES MANUFACTURAS YAMIL S.R.L.

JIANGSU SAINTY LAND-UP PRO-TRADING CO., LTD.

JIANGSU SAINTY TECHOWEAR CO., LTD.

JOSÉ ANTENOR SIAPO NÚÑEZ

KS DEPOR S.A.

LA VICTORIA FÁBRICA DE TEJIDOS DE PUNTO S.A.C.

MARCELO GARCÍA TORRES

MARÍA VIRGEN HILDA SORIA CAPARACHIN

MEXTHON S.A.C.

MILAGROS ROCIO GARAY TRELLES

MODAS DIVERSAS DEL PERÚ S.A.C.

NEGOCIOS GENERALES MERY E.I.R.L.

NINGBO JIN MAO IMPORT AND EXPORT CO., LTD.

NINGBO TEXTILES IMPORT & EXPORT CORPORATION

PC MODA S.A.C.

PERUVIAN SPORTING GOODS S.A.C.

PROMOCIONES CHET'S S.A.

PRÓSPERO MARINO CÁRDENAS MACHUCA

REPRIND S.A.C.

El Peruano

Sábado 6 de junio de 2015

554201

RUTHMERICA LIMA CÓRDOVA

SAGA FALABELLA S.A.

SAMITEX S.A.

SOCIEDAD DE COMERCIO EXTERIOR DEL PERÚ - COMEXPERÚ

SOCIEDAD NACIONAL DE INDUSTRIAS

SUZHOU MEILIN IMPORT AND EXPORT CO., LTD.

TALLER DE CONFECCIONES SAN LUIS S.A.

TERNOS FRANCIA S.A.C.

TEXTIL ROLOTEX S.R.L.

TIENDAS POR DEPARTAMENTO RIPLEY S.A.

TRADING FASHION LINE S.A.

TUWI'S EXPORT E.I.R.L.

T.W.B. COMPANY S.A.C.

UNIÓN NACIONAL DE EMPRESARIOS TEXTILES - UNETE

VALDITEX S.A.

TERCERO

ADMINISTRADO :

SUPERMERCADOS PERUANOS S.A.

MATERIA :

DUMPING

ACTIVIDAD :

IMPORTACIÓN DE PRENDAS Y COMPLEMENTOS DE VESTIR

SUMILLA: Se REVOCA la Resolución 297-2013/CFD-INDECOPI del 6 de diciembre de 2013, emitida por la Comisión

de Fiscalización de Dumping y Subsidios por la cual se dispuso aplicar derechos antidumping de f nitivos a las

exportaciones al Perú de prendas y complementos de vestir confeccionados con tejidos de punto y tejidos planos

procedentes de la República Popular China; y, en tal sentido, se dejan sin efecto los mencionados derechos.

La imposición de derechos antidumping busca remediar el daño importante causado a la industria nacional

por la competencia desleal que implica la importación de un producto, cuyo precio es menor al que se vende

en el mercado interno del país exportador . Ello presupone determinar correctamente el producto considerado

o investigado y, luego de ello, veri f car si este rivaliza con el producto nacional, pues de lo contrario el precio

dumping del primero no generaría un daño a la rama de producción nacional.

En ese sentido, de conformidad con los lineamientos esbozados por el Órgano de Apelación de la Organización

Mundial del Comercio (CE y determinados Estados miembros Grandes Aeronaves Civiles) y de la revisión

de lo actuado en el expediente, esta Sala advierte que la primera instancia omitió realizar un análisis de

identif cación del mercado pertinente del producto considerado, es decir , no demostró fehacientemente que

todos los artículos que integran el producto investigado (

"

prendas y complementos de vestir confeccionados

con tejidos de punto y tejidos planos originarios de China"

)

competían en un único mercado. De igual forma,

no determinó correctamente la similitud del producto nacional con respecto al producto considerado de f nido

por la primera instancia, pues omitió efectuar un análisis sobre la existencia de una relación de competencia

que incluya la percepción de los consumidores y que contemple un examen de sustitución y rivalidad de los

productos. Esto último resultaba necesario dada la amplitud y heterogeneidad de los artículos que conforman el

producto investigado en el presente caso.

En atención al análisis secuencial que corresponde en este tipo de procedimientos, la omisión detectada en este

punto invalida el análisis y resultados encontrados por la Comisión sobre el cálculo del margen de dumping, la

representatividad de la rama de producción nacional, la existencia de daño importante y la causalidad. En ese

sentido, el error advertido en la determinación del producto considerado es razón su

f ciente para revocar la

Resolución apelada.

Sin perjuicio de ello, aun asumiendo que tanto el producto considerado como el producto similar se encontraran

correctamente def nidos, esta Sala advierte otros importantes errores en el análisis y motivación desarrollados

por la Comisión:

(i)

Se observan una serie de inconsistencias en la determinación del margen de dumping, tales como:

a) efectuar la reconstrucción del valor normal sin incorporar en el análisis y calcular las distorsiones

derivadas de la situación especial del mercado chino; b) utilizar el precio de exportación de cada

empresa exportadora china y calcular el valor normal reconstruido empleando por un lado, la

información de costos de adquisición y gastos generales de cada empresa exportadora y, por otro, el

porcentaje de utilidad del sector mayorista de prendas en China, generando con ello que el margen de

dumping para cada una de dichas empresas sea en realidad un diferencial de porcentajes de utilidad

de cada empresa exportadora con respecto al porcentaje de utilidad del sector mayorista de prendas

de China; c) agrupar las variedades de artículos de las categorías "Ropa de bebé", "Ropa deportiva"

y "Ropa interior" para el cálculo de margen residual, en vez de efectuar la comparación artículo por

artículo -que sí se realizó en otras categorías-, afectando así los resultados del análisis; d) no sustentar

las razones por las cuales se optó por aplicar el ponderador de unidades de prendas para el cálculo del

margen de dumping para las diez empresas exportadoras chinas que cooperaron en la investigación,

pese a que se reconoce que el ponderador de valor monetario resultaría el criterio idóneo; y , e) no

se motivaron las razones para la utilización de distintos ponderadores en el cálculo de márgenes

residuales intermedios y globales ni se detallaron los datos empleados para la reconstrucción del

valor normal residual; entre otros.

El Peruano

Sábado 6 de junio de 2015

554202

(ii) La rama de producción nacional determinada por la Comisión no es representativa de la industria nacional,

dado que: a) se encuentra conformada principalmente por pequeñas, medianas y grandes empresas pese

a que la industria nacional se encuentra compuesta en su mayoría por microempresas (94%); y

, b) el

64% de sus ventas están destinadas al mercado externo, las cuales no compiten directamente con las

empresas que comercializan el producto investigado, según fue de f nido por la primera instancia. Ello de

por sí invalida cualquier análisis sobre la existencia de daño importante y nexo causal.

(iii) Incluso bajo los presupuestos asumidos por la Comisión, no se evidencia la existencia de un daño

importante a la rama de producción nacional def nida por la primera instancia debido a que: a) el volumen

de importaciones objeto de dumping procedentes de China tuvo una evolución estable; b) no se observa

una contención de la subida de precios de la rama de producción nacional motivada por la subvaloración

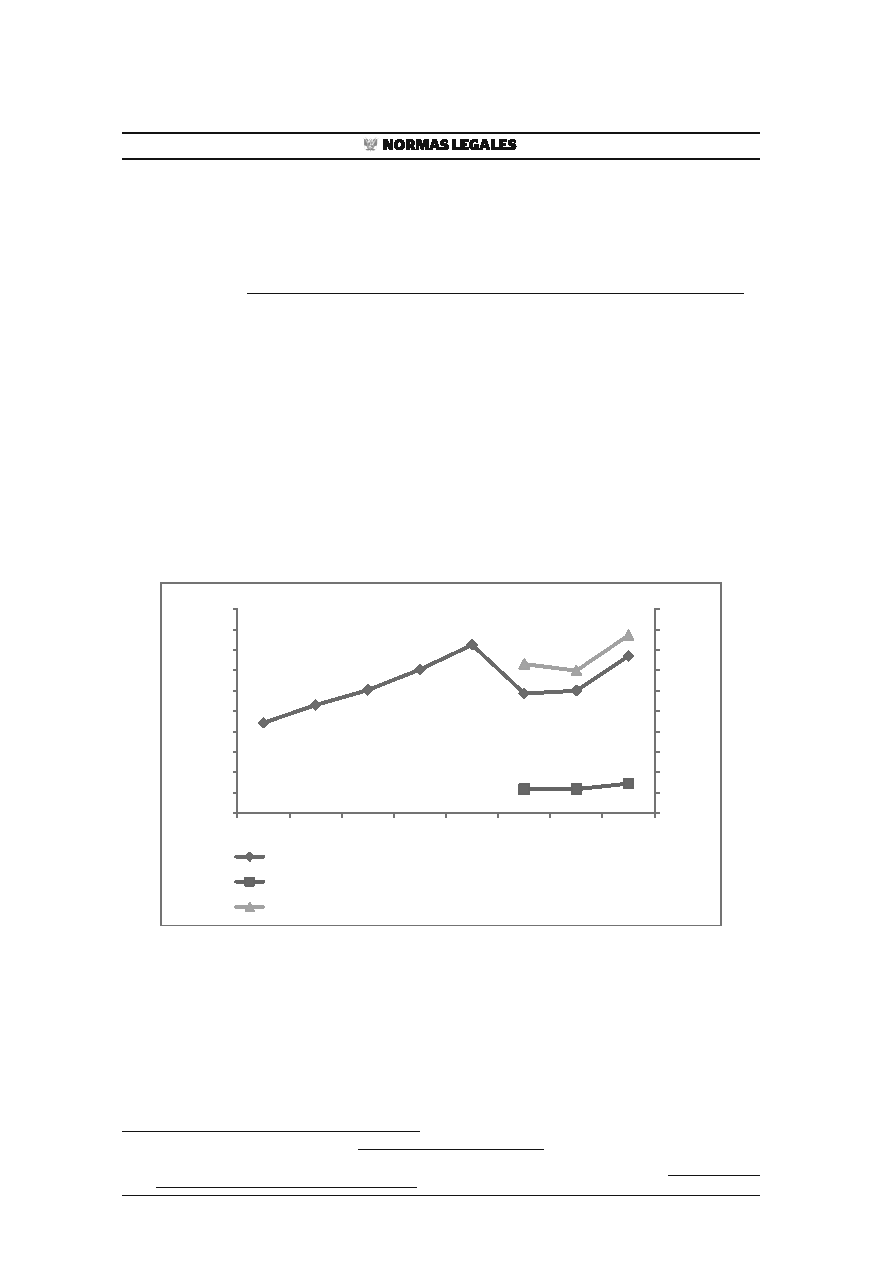

del precio de las importaciones objeto de dumping; y , c) la mayoría de los indicadores económicos (8 de

14) muestran un desempeño positivo en el periodo de investigación.

Particularmente, algunos indicadores de la rama de producción nacional def nida por la Comisión (volumen

de producción, ventas internas, productividad, utilidad operativa del mercado interno, utilización de la

capacidad instalada, empleo, salarios y crecimiento) evolucionaron positivamente, demostrando una

expansión de la misma. A su vez, los demás indicadores no resultan concluyentes pues no se encuentran

debidamente sustentados (inversiones), no fueron desarrollados adecuadamente (magnitud del margen

de dumping e inventarios) o no presentaron impactos signi f cativos (participación del mercado interno y

factores que afectan los precios internos).

Lima, 22 de mayo de 2015

I. ANTECEDENTES

1.

Mediante Resolución 083-2012/CFD-INDECOPI (en adelante, Resolución de Inicio), publicada el 23 de junio de

2012 en el diario o

fi

cial "El Peruano", la Comisión de Fiscalización de Dumping y Subsidios (en adelante, la

Comisión), dispuso el inicio de o

fi

cio de un procedimiento de investigación por presuntas prácticas de dumping

en las exportaciones al Perú de prendas y complementos de vestir confeccionados con tejidos de punto y tejidos

planos, procedentes de la República Popular China (en adelante, China), al amparo del Acuerdo Relativo a la

Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (en adelante,

Acuerdo Antidumping), sobre la base de los argumentos contenidos en el Informe 017-2012/CFD-INDECOPI (en

adelante, Informe de Inicio).

2.

La Comisión remitió el

"Cuestionario para el exportador o productor extranjero",

así como copia de la Resolución

de Inicio y del Informe de Inicio, a ciento noventa (190) empresas chinas que realizan operaciones de exportación

del producto investigado al Perú.

3.

Asimismo, el 4 de julio de 2012 la Comisión remitió a la Embajada de China en el Perú, copia del "

Cuestionario para

el exportador o productor extranjero

", a

fi

n que sea puesto a disposición de los productores y exportadores chinos

con interés en participar en el procedimiento y proporcionar información para la investigación.

4.

La Comisión remitió el "

Cuestionario para empresas importadoras

" y la Resolución de Inicio, a cuarenta (40)

empresas importadoras nacionales del producto investigado.

5.

Entre los meses de julio y setiembre de 2012, veintiún (21) empresas importadoras cumplieron con remitir absuelto

el "

Cuestionario para empresas importadoras

".

6.

La Comisión remitió el "

Cuestionario para productores nacionales

" y la Resolución de Inicio, a novecientos cuarenta

(940) productores nacionales del producto investigado. Durante el procedimiento, ciento dos (102) empresas

productoras nacionales remitieron absuelto el

"Cuestionario para productores nacionales".

7.

El 2 de julio de 2012, la Comisión remitió a la Sociedad Nacional de Industrias (en adelante, SNI), la Unión de

Empresarios Textiles (en adelante, UNETE), Confecciones e Innovación Tecnológica Gamarra Perú (en adelante,

CITEGA) y a la Asociación Peruana de Industriales Confeccionistas (en adelante, APIC), copia del

"Cuestionario

para productores nacionales"

, para que sea puesto a disposición de los productores nacionales y de otras

asociaciones o gremios de productores de prendas de vestir y complementos, con interés en participar en el

procedimiento y proporcionar información para la investigación.

8.

Adicionalmente, entre diciembre de 2012 y marzo de 2013, la Comisión remitió requerimientos de información

a ciento cincuenta y nueve (159) productores nacionales, para que remitan información sobre sus indicadores

económicos y

fi

nancieros para el periodo objeto de análisis (20092011), de los cuales ciento doce (112) productores

nacionales cumplieron con presentar la información de manera completa.

9.

Entre el julio de 2012 y setiembre de 2013, solicitaron su apersonamiento al procedimiento de investigación: el

gobierno de China, empresas exportadoras chinas, empresas importadoras nacionales, productores nacionales y

gremios que agrupan a empresas cuyas actividades están relacionadas con operaciones comerciales del producto

objeto de la presente investigación (ver Anexo "Partes apersonadas al procedimiento").

El Peruano

Sábado 6 de junio de 2015

554203

10. El 23 de diciembre de 2012, venció el plazo para que las partes interesadas presenten pruebas o alegatos, de

acuerdo a lo establecido en la Resolución de Inicio.

11. No obstante, durante el transcurso del procedimiento, el periodo probatorio fue prorrogado por la Comisión por el

plazo máximo previsto en el artículo 28 del Decreto Supremo 006-2003-PCM, modi

fi

cado por Decreto Supremo

004-2009-PCM (en adelante, el Reglamento Antidumping), concluyendo el 25 de marzo de 2013, conforme fue

informado a todas las partes apersonadas al procedimiento.

12. El 17 de julio de 2013, la Comisión aprobó el documento de Hechos Esenciales, el cual fue noti

fi

cado a las partes

apersonadas, a

fi

n de que presenten sus comentarios y observaciones.

13. El 1 de octubre de 2013 se llevó a cabo la audiencia

fi

nal del procedimiento de investigación, de acuerdo a lo

dispuesto en el artículo 28 del Reglamento Antidumping.

14. Mediante Resolución 297-2013/CFD-INDECOPI (en adelante, Resolución Final) publicada el 22 de diciembre de

2013 en el diario o

fi

cial "El Peruano", y sobre la base de las conclusiones del Informe 031-2013/CFD-INDECOPI

(en adelante, Informe Final), la Comisión resolvió por mayoría imponer derechos antidumping de

fi

nitivos sobre las

importaciones de determinadas prendas y complementos de vestir procedentes de China, de conformidad con el

detalle contenido en el Anexo de la mencionada Resolución Final.

15. Para la aplicación de derechos antidumping antes referidos, se tomó en consideración los siguientes

argumentos:

(i)

Se ha determinado que las prendas y complementos de vestir procedentes de China son similares a las

prendas y complementos de vestir producidas por la RPN, la cual para los

fi

nes de la investigación estuvo

conformada por ciento cuarenta y cinco (145) productores nacionales de los que se dispuso de información

completa sobre sus indicadores económicos, y cuya producción conjunta representó una proporción

importante de la producción nacional total del producto similar en 2011, conforme a lo dispuesto en el

artículo 4.1 del Acuerdo Antidumping.

(ii) De conformidad con la evaluación conjunta de todos los indicadores económicos, se concluye que las

importaciones objeto de dumping procedentes de China causaron un daño importante a la RPN en el periodo

2009-2011.

(iii) Se constató la existencia de una relación de causalidad entre el importante incremento de las importaciones

objeto de dumping y el deterioro observado en los principales indicadores económicos de la rama de

producción nacional, durante el periodo de análisis. De este modo, el signi

fi

cativo incremento de dichas

importaciones coincidió con la pérdida de participación de mercado sufrida por la RPN en dicho periodo, en

un contexto de fuerte expansión de la demanda nacional de prendas y complementos de vestir.

(iv) En consecuencia, se encontraron pruebas su

fi

cientes sobre la existencia de dumping, daño importante a la

RPN y nexo causal entre el dumping y el daño.

16. Por su parte, el comisionado Pierino Stucchi López- Raygada (en adelante, el comisionado Stucchi) emitió un voto

en discordia, en el cual señala que durante el periodo investigado, en el análisis sobre la existencia de daño, se

evidenciaba que la mayoría de los indicadores económicos de la RPN no disminuyeron ni presentaron efectos

negativos signi

fi

cativos, sino que por el contrario, en algunos casos tuvieron aumentos signi

fi

cativos o moderados.

Por tanto, a su criterio, no se había acreditado la existencia de un daño importante a la RPN, conforme lo exige el

artículo 3 del Acuerdo Antidumping, debiéndose dar por concluido el procedimiento sin la imposición de derechos

antidumping.

17. El 27 de diciembre de 2013

1

, Negocios Generales Mery E.I.R.L. (en adelante, Negocios Generales) presentó

un recurso de apelación contra la Resolución Final, argumentando que como consecuencia de la misma, con

la aplicación de los derechos antidumping se estaría afectando el valor de los shorts que importa (US$ 3.73 por

prenda), lo cual le produce un perjuicio dada su calidad de microempresa y por dedicarse exclusivamente a la

importación de prendas de vestir chinas (shorts).

18. El 7 de enero de 2014, Asociación de Pequeños Comerciantes del Sur (en adelante, APECOSUR)

2

, presentó

recurso de apelación, señalando que la afectación a los shorts con un derecho de US$ 3.73 por prenda, perjudica

su participación en el mercado, ya que las empresas asociadas se dedican exclusivamente a la importación de

prendas de vestir chinas.

19. El 13 de enero de 2014, PC MODA S.A.C (en adelante, PC Moda) interpuso un recurso de apelación, sustentando

su posición en los siguientes términos:

1

Presentó un escrito complementario el 07 de enero de 2014.

2

Se acompañó al recurso de apelación la lista de importadores del centro comercial APECOSUR, que obra a fojas 44345 al 44348 del Tomo 79 del expediente.

El Peruano

Sábado 6 de junio de 2015

554204

Respecto al margen de dumping

(i)

El costo total de los pantalones a nivel local, resulta muy inferior respecto a su precio promedio de

comercialización.

(ii)

Resulta anti-técnico

fi

jar el precio mínimo a las importaciones de las partidas de pantalones y shorts en US$

15.98, cuando el costo de producción nacional

fl

uctúa entre los US$ 8.00 y US$ 9.00, según se muestra con

los documentos que adjunta.

Respecto a la existencia de daño

(iii) No se encuentra conforme con la existencia de daño a la RPN producto de las importaciones de prendas

textiles chinas, por lo cual coincide con el voto en discordia del comisionado Stucchi.

(iv) No se ha acreditado en términos objetivos el supuesto "daño" a las actividades industriales textiles locales.

Asimismo, no se ha probado una disminución real y potencial de las ventas, volúmenes o participación en el

mercado y una real disminución de la capacidad industrial textil instalada.

(v) De la evaluación desarrollada por la Comisión se aprecia un sostenido crecimiento de la producción y

comercialización del sector textil, y no así una disminución de las ventas de las empresas locales.

(vi) La Comisión no demostró que los incrementos de producción y comercialización no generaron a la RPN el

mismo nivel de bene

fi

cios debido a un ajuste de precios.

Otras consideraciones

(vii) La medida impuesta por el Indecopi castigará a los consumidores nacionales, y bene

fi

ciará exageradamente

a los productores nacionales, pues en las condiciones generadas por la medida antidumping, los productos

importados no pueden competir con los nacionales.

20. El 14 de enero de 2014, KS DEPOR S.A. (en adelante, KS Depor) interpuso un recurso de apelación contra la

Resolución Final, en virtud de los siguientes fundamentos:

Respecto al producto considerado

(i)

La Comisión agrupó en 15 categorías a diversas variedades de artículos, y esta situación hace imposible

realizar una comparación técnicamente correcta entre la oferta de prendas chinas importadas con las

producidas por la RPN.

Respecto al producto similar

(ii)

La homogeneidad del producto es una cuestión determinante en cualquier análisis de dumping, de acuerdo

a las propias decisiones de la OMC y la normatividad antidumping, toda vez que para realizar la comparación

entre los productos importados y los producidos por la RPN, debe haber una validación previa del producto

similar, a

fi

n de disponer la corrección de las circunstancias distorsionantes que afectan a la producción de

ese bien especí

fi

co en el país de origen.

(iii) A manera de ejemplo, en la categoría "pantalones y shorts", son comparadas dos prendas de vestir que no

pueden ser equiparadas entre sí al ser confeccionadas y utilizadas de manera disímil.

(iv) No es viable realizar una comparación en la categoría "pantalones y shorts", toda vez que en el mercado

local los pantalones tienen un mayor movimiento comercial frente a los shorts, por lo cual además de su

estructura de costos, composición y funcionalidad, no son comparables entre sí.

(v)

La Comisión no ha considerado en esta categoría a las vestimentas de distintas dimensiones que pueden ser

utilizadas en diferentes estaciones del año y de acuerdo a las tendencias del mercado. De acuerdo al documento

de Hechos Esenciales, el 85.4% de todo lo producido por la RPN en esa categoría, son pantalones largos, por

consiguiente, no habría fundamento económico para incluir a los shorts en este análisis.

(vi) Esta categoría agrupa trece subpartidas arancelarias, las cuales fueron divididas en el Arancel de Aduanas

por su descripción, composición y funcionalidad, permitiendo la idoneidad en el intercambio comercial, por lo

que resulta contradictorio que la Comisión pretenda combinar productos que no son similares u homogéneos

entre sí para el análisis de la presente controversia.

(vii) El hecho que la Comisión haya agrupado las confecciones en diversas categorías, no la exime de utilizar

productos similares (es decir, que sean idénticos o muy parecidos entre sí), en la comparación de los

productos, lo cual no se presenta en el caso y conlleva a la nulidad de la Resolución Final.

Respecto a la existencia del daño

(viii) En el presente caso, no se ha determinado el daño importante para la RPN, toda vez que los hallazgos de la

Comisión no acreditan su existencia durante el periodo 2009-2011. Por tanto, no se ha acreditado el daño,

conforme indica el comisionado Stucchi.

El Peruano

Sábado 6 de junio de 2015

554205

(ix) De conformidad con el artículo 3.7 del Acuerdo Antidumping, la determinación del daño importante en una

investigación debe ser realizada sobre la base de hechos y no conjeturas.

(x)

La Comisión no evalúa correctamente los resultado obtenidos en los indicadores, toda vez que la utilización

de la capacidad instalada de la RPN, la productividad de la RPN y los precios de ventas internas aumentaron

moderadamente (como lo demuestran los números señalados en el Informe Final), mientras que los

indicadores que versan sobre el margen de utilidad operativo y participación en el mercado tuvieron una

moderada disminución.

Asimismo, cabe indicar que en su recurso de apelación, KS Depor solicitó a la Sala Especializada en Defensa de

la Competencia (en adelante, la Sala) que se le conceda el uso de la palabra.

21. El 14 de enero de 2014, EQUIPERU S.A.C. (en adelante, Equiperu) interpuso un recurso de apelación contra la

Resolución Final, exponiendo los siguientes argumentos:

Respecto al producto similar

(i)

No existe RPN respecto del producto que la empresa importa (marca Nike), por lo que sus importaciones no

pueden producir un daño a la RPN.

Respecto a la existencia de daño

(ii)

No existe un daño importante a la RPN en el periodo investigado, siguiendo los argumentos expuestos por

el comisionado Stucchi. Por tanto, no se justi

fi

ca la imposición de derechos antidumping.

(iii) El desenvolvimiento de las exportaciones de la RPN en el periodo analizado, de ninguna manera puede ser

entendido como un factor causante de daño a la RPN.

(iv) Existió un incremento de las exportaciones de la RPN del año 2010 al 2011 en el orden del 28%, según lo

reconoce la Resolución de Inicio. Pese a ello se llega a la conclusión que hubo un daño importante a la RPN.

Por tanto, la Resolución Final tiene una motivación incoherente, la cual acarrea que sea nula.

Respecto a los derechos antidumping

(v) No corresponde aplicar derechos antidumping a las importaciones de prendas de vestir de marcas de

reconocido prestigio internacional, como el caso de la marca Nike.

(vi) Los proveedores venden las prendas de vestir de la marca Nike en China al mismo precio al que se venden

al Perú y en el resto de países, por lo que respecto de sus importaciones no pueden existir precios dumping,

tal como se acredita con las facturas que se emiten por las ventas en China de prendas de vestir de la marca

Nike, así como por las ventas de dichas prendas a KS Depor.

(vii) Por tanto, solicita que se realice esa distinción y no se le apliquen derechos antidumping.

22. El 14 de enero de 2014, PERUVIAN SPORTING GOODS S.A.C. (en adelante Peruvian Sporting Goods) presentó

un recurso de apelación, exponiendo similares fundamentos a los de Equiperu, respecto de la marca New

Balance.

23. El 14 de enero de 2014, TRADING FASHION LINE S.A. (en adelante, Trading Fashion Line) interpuso un recurso

de apelación contra la Resolución Final, exponiendo los siguientes argumentos:

Respecto al inicio de of cio del procedimiento de investigación

(i)

El Reglamento Antidumping contiene una de

fi

nición de "circunstancias especiales" que vulnera y/o excede

los alcances del Acuerdo Antidumping, el cual establece que el inicio de una investigación antidumping

de o

fi

cio constituye una medida excepcional que debe ser adoptada únicamente si se cumplen todos los

requisitos establecidos en la normatividad sobre la materia.

(ii)

No se cumplen los elementos previstos en el artículo 23 del Reglamento Antidumping, para determinar que

se han con

fi

gurado "circunstancias especiales" para el inicio de o

fi

cio del procedimiento.

(iii) La industria doméstica está organizada en diversos gremios altamente representativos como la Sociedad

Nacional de Industrias, la Cámara de Comercio de Lima, la Asociación de Exportadores, entre otros.

(iv) La industria doméstica no está atomizada. Por el contrario, se trata de un sector altamente concentrado en

algunas cuantas empresas, teniendo en consideración el universo total establecido por la Comisión (16, 143

empresas).

El Peruano

Sábado 6 de junio de 2015

554206

(v)

El interés nacional y otras circunstancias semejantes no justi

fi

can el inicio de la investigación. La regulación

dada en la normatividad nacional permite que unilateralmente la autoridad investigadora decida iniciar de

o

fi

cio cualquier tipo de investigación, tras invocar el interés nacional u otras circunstancias, lo cual no se

encuentra permitido en el Acuerdo Antidumping.

Respecto a la suf ciencia de la prueba

(vi) La Comisión sostiene sus argumentos no solo en a

fi

rmaciones sin sustento sobre la existencia de supuestas

"circunstancias especiales", sino también respecto al supuesto dumping detectado en las importaciones de

prendas y complementos de vestir.

(vii) La Comisión ha utilizado información referencial de órganos o gremios no o

fi

ciales, en lugar de información

o

fi

cial proveniente de dependencias pertinentes del gobierno chino.

Respecto al producto considerado

(viii) La interpretación sistemática de los artículos 2.1 y 2.6 del Acuerdo Antidumping conlleva a concluir

que, para efectos de determinar la existencia de dumping, la investigación debe circunscribirse a un

"producto" y no a todo (o casi todo) un sector productivo. En el presente caso, la Comisión ha incluido

más de 300 productos comprendidos en 276 sub partidas nacionales, sin considerar que son productos

diferentes.

Respecto al producto similar

(ix) Agrupar el producto en diversas categorías no exime a la Comisión de la obligación de utilizar para efectos

de la comparación (entre el producto considerado y producto similar), productos idénticos o muy parecidos

entre sí, lo cual no ha ocurrido en este caso.

(x)

La agrupación de productos diferentes dentro de una misma categoría genera una distorsión muy grave en

la investigación.

Respecto al margen de dumping

(xi) La Comisión debió utilizar los precios locales chinos, conforme lo establece el artículo 2.1 del Acuerdo

Antidumping como base del valor normal para el cálculo del supuesto dumping. Resulta incorrecto descartar

aquellos precios ante una supuesta situación especial de mercado y sustituirlos sin una justi

fi

cación

adecuada por el valor normal reconstruido.

(xii) El hecho que el Acuerdo Antidumping no establezca una de

fi

nición del término "situación especial de

mercado" no habilita a las autoridades nacionales a establecer arbitrariamente una de

fi

nición que vulnera la

normativa antidumping.

(xiii) La Comisión descartó sin sustento normativo los precios locales chinos como base del valor normal para el

cálculo del supuesto dumping, y en contravención al Acuerdo Antidumping, lo sustituyó sin una justi

fi

cación

adecuada con el valor normal reconstruido.

(xiv) La Comisión no ha argumentado las razones por las cuales los supuestos subsidios originan que las ventas

locales en China sean inadecuadas para el cálculo del valor normal.

(xv) Asimismo, la Comisión no ha efectuado un análisis completo y detallado a

fi

n de determinar la existencia o

no de supuestos subsidios.

(xvi) El Perú a través del Memorando de Entendimiento sobre el Fortalecimiento de las Relaciones Económicas y

Comerciales de setiembre de 2007, suscrito entre el MINCETUR y el MOFCOM; y, la correspondiente Nota

Diplomática, le ha reconocido a China el estatus de economía de mercado.

(xvii) Aun cuando no se ha acreditado que el gobierno chino conceda subsidios internos, en el supuesto teórico

que ello fuera así, estos argumentos constituyen la base de investigaciones para el establecimiento de otro

tipo de medidas comerciales distintas a las del presente procedimiento.

(xviii) Sin perjuicio de lo expuesto, la Comisión incumplió lo señalado en el artículo 2 párrafo 2 del Acuerdo

Antidumping, puesto que ha tomado en consideración el costo de adquisición para efecto del cálculo del

margen de dumping, argumentando que quienes han contestado el cuestionario no son productores sino

que son exportadores (comercializadores).

Respecto a la existencia de daño

(xix) No se ha acreditado un daño importante a la RPN en los términos del Acuerdo Antidumping, coincidiendo

con el voto en discordia del comisionado Stucchi, el cual se sustenta en un análisis objetivo de los elementos

probatorios que obran en el expediente en relación con los principales factores a tener en consideración

para determinar si se produjo o no un daño importante a la RPN.

El Peruano

Sábado 6 de junio de 2015

554207

(xx) De un análisis objetivo y conjunto de los factores de evaluación, no se evidencia que existe un daño

importante a la RPN en el periodo objetivo de investigación, ya que se aprecia que la mayoría de los

indicadores no ha disminuido, sino que presentan una mejora en varios casos signi

fi

cativa o importante.

Otras consideraciones

(xxi) No existe identidad entre los nombres de las empresas exportadoras chinas mencionadas en la parte

considerativa de la Resolución Final y en el Anexo de la misma.

(xxii) Se ha generado una distorsión en la investigación al agrupar productos diferentes dentro de una misma

categoría. Esto también ha tenido un impacto en la determinación de los umbrales de precios FOB a partir

de los cuales se imponen los derechos antidumping. Se establecieron umbrales excesivamente altos para

determinadas prendas cuyos precios promedio son sustancialmente más bajos.

(xxiii) Se ha generado un grave perjuicio económico a los importadores de ropa china, debido a que la Comisión

no consideró que en esta industria, los pedidos y las compras de prendas de vestir y complementos se

hacen con meses de anticipación, lo que genera que las compras fueron efectuadas estimando los costos

normales para su importación, y sobre la base de estas estimaciones la compañía ofertó al mercado estas

prendas y complementos.

Asimismo, cabe indicar que en su recurso de apelación, Trading Fashion Line, solicitó a la Sala que se le conceda

el uso de la palabra para sustentar su posición oralmente.

24. El 15 de enero de 2014, la empresa china Jiangsu Sainty Land-Up Pro-trading Co. Ltd (en adelante, Jiangsu

Land-Up) presentó un escrito con comentarios a la Resolución Final

3

, el cual fue cali

fi

cado y concedido como un

recurso de apelación mediante Resolución 007-2014/CFD-INDECOPI. Al respecto, el mencionado recurso señala

lo siguiente:

(i)

No es aceptable la existencia de una "situación especial" del mercado chino, toda vez que el Perú ha

reconocido que China es un país cali

fi

cado como una economía de mercado.

(ii)

La Comisión ha determinado diferentes márgenes de dumping para los distintos productos exportados por

cada empresa. Se debe valorar y examinar integralmente las ventas y los costos de las empresas a

fi

liadas

(Jiangsu Land Up, Pro-Trading, Sainty Techowear y Jiangsu Hantang) para dar eventualmente un solo

resultado medio ponderado.

(iii) La empresa Jiangsu Land Up no debe ser considerada dentro de los alcances de la aplicación de derechos

antidumping, dado que no exportaron todos los tipos de productos durante la investigación.

(iv) La Comisión no ha noti

fi

cado la Resolución Final a Jiangsu Land Up.

25. El 15 de enero de 2014, Adidas Limitada Sucursal del Perú quien cambió de denominación social por ADIDAS

PERÚ S.A.C.

4

(en adelante, Adidas) interpuso un recurso de apelación contra la Resolución Final, con similares

argumentos a los expuestos por Trading Fashion Line.

Puntualmente, con relación a las cuestiones procesales, señala que la resolución es nula por no haber citado e

incorporado al procedimiento de investigación a los fabricantes chinos de los productos que importa al Perú. Dicha

omisión contraviene el artículo 5.2 del Acuerdo Antidumping así como la Ley 27444.

Cabe indicar que en el recurso de apelación, Adidas solicitó a la Sala que se le conceda el uso de la palabra para

sustentar su posición oralmente.

26. El 16 de enero de 2014, Hipermercados Metro S.A. (en adelante, Metro) interpuso un recurso de apelación contra

la Resolución Final, exponiendo los siguientes argumentos:

Cuestiones procesales

(i)

La Comisión emitió el Documento de Hechos Esenciales fuera del plazo establecido en el Reglamento

Antidumping.

(ii) El documento de Hechos Esenciales omitió el análisis de sus cuestionamientos al inicio de la

investigación.

3

Complementado mediante escrito del 24 de enero del mismo año.

4

Mediante escrito del 16 de abril de 2015.

El Peruano

Sábado 6 de junio de 2015

554208

Respecto el inicio de of cio del procedimiento de investigación

(iii) Con la Resolución de Inicio se ha vulnerado el principio de legalidad, toda vez que se han incumplido los

requisitos previstos en el artículo 23 del Reglamento Antidumping.

(iv) La industria de confecciones en el Perú está muy bien organizada, y sus intereses están representados por

distintas asociaciones y agrupaciones.

(v)

En el documento de Hechos Esenciales se a

fi

rma que existe un bajo nivel de organización de la RPN. Sin

embargo, al haber organización de cualquier nivel no se cumple con la condición estipulada en el Reglamento

Antidumping referida a la inexistencia de organización de la RPN.

(vi) La Comisión no ha argumentado qué se debe entender por bajo nivel de organización. Por tanto, se trata de

una apreciación subjetiva de la Comisión. Si hubiere un bajo nivel de organización no podría explicarse que

se apersonen al procedimiento 6 gremios que agrupan empresas cuyas actividades están relacionadas con

operaciones comerciales de prendas de vestir.

(vii) Ni en el Informe de Inicio, ni en la Resolución de Inicio se hace mención a un cálculo efectuado sobre la

concentración en el sector confecciones. Por tanto, no es posible concluir que la industria de confección de

prendas de vestir estaba atomizada. Ello aún más cuando aun cuando hay muchas empresas que participan

en ella, hay unas cuantas grandes empresas que son líderes del mercado y ostentan una alta participación

en el mismo. En efecto, a pesar de existir más de 16 mil empresas confeccionistas, solo 145 concentran el

40% del valor producido (menos del 1%).

(viii) Al haber sustentado la atomización en el Informe Final, se acredita que la Comisión no lo hizo en la

Resolución de Inicio, por lo que no se cumplió con el requisito legal para iniciar el procedimiento de o

fi

cio.

(ix) Cualquier industria genera empleo y dinamismo económico, en consecuencia, decir que una industria es de

interés nacional en términos de empleo, es una generalidad que podría aplicarse a cualquier industria.

(x) Fundamentar el inicio de investigación en la declaración de interés nacional de la cadena productiva del

algodón cultivado en el Perú, de ninguna manera justi

fi

ca que la investigación haya sido extendida a las

prendas hechas con otros materiales, como es el caso.

Respecto a la existencia de daño

(xi) No se ha comprobado objetivamente la existencia de daño a la RPN. Coincide con el voto en discordia del

comisionado Stucchi, que concluye que no existen pruebas positivas y su

fi

cientes del daño importante sobre

el conjunto de la rama de producción nacional.

(xii) Las catorce variables referidas a los indicadores económicos de la RPN muestran que en su conjunto se trata

de una industria en expansión, cuya producción y ventas están en pleno ascenso y dedicada principalmente

a la exportación.

(xiii) En el Informe Final no se ha hecho una evaluación objetiva de los datos, lo que ha llevado a concluir

erróneamente que existe un daño a la industria de prendas de vestir. Se solicita volver a revisar los datos del

supuesto daño a la RPN que obran en el expediente.

(xiv) Se ha optado por sustentar el daño a la industria nacional de prendas de vestir, con la información de

145 empresas, en lugar de utilizar los resultados de la encuesta del INEI, que es de mayor alcance y

estadísticamente signi

fi

cativa.

(xv) Los resultados de los indicadores económicos analizados en la encuesta, demuestran que no existió daño

al sector de prendas de vestir peruano en el periodo 2009-2011.

(xvi) La Comisión descartó los resultados de la encuesta y creó una pequeña encuesta sobre la base de los

cuestionarios de 145 empresas para realizar el análisis de daño, siendo estas las únicas que respondieron

el cuestionario completo conforme a lo indicado por la Comisión.

(xvii) La Comisión otorga importancia al factor participación de mercado al analizar el daño y le brinda menor valor

a otros indicadores como las ventas o la producción, el empleo o el uso de la capacidad de planta.

Respecto al margen de dumping

(xviii) Al reconocer a China como economía de mercado, el Perú renunció a la aplicación de lo dispuesto en los

artículos 15 y 16 del protocolo de adhesión de China a la OMC y en el artículo 242 del Informe del Grupo de

Trabajo sobre el Ingreso de China a la OMC.

Respecto a los derechos antidumping

(xix) La imposición de derechos antidumping también debió guardar concordancia con la de

fi

nición del producto.

El Peruano

Sábado 6 de junio de 2015

554209

Así, la Comisión debió decidir si imponía o no derechos antidumping al producto "prendas y complementos

de vestir". En lugar de ello, lo dividió en dos grupos. A un grupo le impuso los derechos antidumping y al otro

no. Esto es incorrecto, pues al haber un único producto y un único margen de dumping, debe haber también

un único derecho antidumping, el cual debe recaer sobre todo y no una parte del producto investigado.

Adicionalmente, solicitó que se suspenda el cobro de los derechos antidumping puesto que la Resolución Final fue

emitida vulnerando el Acuerdo Antidumping y el Reglamento Antidumping, y además no contó con la unanimidad

de los miembros de la Comisión.

27. El 16 de enero de 2014, la Sociedad de Comercio Exterior del Perú (en adelante, COMEXPERÚ) interpuso recurso

de apelación contra la Resolución Final, en virtud de lo siguiente:

Respecto a cuestiones procesales

(i)

La Comisión vulneró del artículo 3 del Tratado de Libre Comercio Perú China, al consultar a los exportadores

chinos sobre la condición de economía de mercado de su país, cuando la legislación peruana, el TLC Perú

China y el Memorándum de Entendimiento que este incorpora, así lo de

fi

nen.

(ii)

Al considerar y basar el Informe de Inicio, el Informe de Hechos Esenciales y la Resolución Final, sobre la

consideración de una denominada "Situación Especial de Mercado" de la producción china y al evidenciar

esta alegada situación, incluso en las preguntas dirigidas a los exportadores chinos, la Comisión ha violado

la legislación comercial del Perú contenida en el referido acuerdo internacional y en un instrumento que este

incorpora.

(iii) La Comisión hizo una interpretación ilegal del artículo 29 del Reglamento Antidumping, dado que compelió

a las empresas no apersonadas al procedimiento a enviarle información sobre la base de una aplicación

supletoria de normas generales del Indecopi.

(iv) Se han vulnerado los plazos establecidos en el Reglamento Antidumping, especialmente los referidos a la

emisión del documento de Hechos Esenciales.

(v)

En el documento de Hechos Esenciales no se señala la posición de la autoridad en cuanto a la existencia o

no del dumping.

(vi) La Resolución Final no incluyó los comentarios efectuados al Documento de Hechos Esenciales por

COMEXPERÚ y otras partes del procedimiento.

Respecto al inicio de of cio del procedimiento de investigación

(vii) La Comisión no ha cumplido con lo dispuesto en el artículo 5.6 del Acuerdo Antidumping, dado que la RPN

no se encontraba atomizada ni desorganizada. Por el contrario, actuó coordinadamente en el procedimiento

y en defensa de sus intereses comerciales.

(viii) La RPN está organizada en distintos gremios empresariales bien constituidos, con capacidad de presentar

una solicitud de inicio de investigación por sí misma.

(ix) La Comisión tanto en el Informe de Inicio, como en el documento de Hechos Esenciales y la Resolución

Final, con

fi

rma que tan solo el 0.9% del universo de empresas registradas de la RPN (145 empresas)

ostenta el 40% de participación del mercado, lo cual evidencia la concentración de este mercado.

Respecto a la suf ciencia de la prueba

(x) El uso de información agregada e impertinente, obtenida a través de las bases de Sunat, INEI, Aduanas,

el MTPE, entre otras fuentes, no se encuentra justi

fi

cado para investigaciones antidumping y no pueden

constituir prueba plena.

Respecto a la representatividad de la RPN

(xi) La encuesta a cargo de INEI que demostró que no existía daño a la RPN no fue tomada en cuenta por la

Comisión, sin haberse explicado el motivo que tuvo para descartarla.

(xii) De los cuestionarios enviados, la Comisión solo logró obtener información de 125 empresas. Adicionalmente,

tomó en cuenta información de 20 empresas cuyos indicadores fueron recogidos en la encuesta.

(xiii) Se debe determinar las razones por las cuales la Comisión tomó en cuenta la información de 20 empresas,

puesto que no ha sido explicado en el procedimiento.

(xiv) Se debe dilucidar si las 145 empresas son representativas de la RPN de confecciones, cuando se tienen

registradas más de 16 000.

El Peruano

Sábado 6 de junio de 2015

554210

Respecto al producto considerado

(xv) Las categorías establecidas por la Comisión para la clasi

fi

cación de las prendas de vestir agruparon artículos

diferentes entre sí.

Respecto al margen de dumping

(xvi) Hay categorías, como la de C

omplementos,

en la que se encuentra un supuesto margen de dumping de

334.8%, y que agrupa productos muy diferentes como corbatas, guantes y mitones, chales, boleros y

diferentes accesorios para el cuello (bufandas, chalinas, pañuelos para el cuello, fular, cuellos tejidos, entre

otros).

Respecto al daño

(xvii) El análisis de daño carece de un serio y profundo análisis técnico.

(xviii) Pretender que existe un daño, bajo el argumento que las ventas internas de la RPN no crecieron en un

46.5%, es decir, en la misma proporción que creció de demanda interna, no resiste análisis alguno conforme

a los estándares de la OMC.

(xix) De acuerdo al documento de Hechos Esenciales y la Resolución Final, las ventas internas de la RPN

crecieron un 18.9%.

(xx) La muestra de la RPN estuvo conformada por empresas netamente exportadoras, por lo que al producirse

los efectos de una reducción en la demanda externa durante el periodo de investigación, es evidente que

hubo un aumento de inventarios.

(xxi) Se ha comparado el margen de utilidad operativa de la RPN del periodo investigado con el del año 2007,

pese a que este año no se encuentra dentro del periodo de investigación.

(xxii) No hay un análisis técnico para establecer el daño en la investigación, ya que se especula sobre el indicador

de salario y empleo, señalando que obedece al aumento de la remuneración mínima vital. Con ello se

vulnera el artículo 3.7 del Acuerdo Antidumping.

28. El 16 de enero de 2014, Saga Falabella S.A. (en adelante, Saga) interpuso un recurso de apelación contra la

Resolución Final, exponiendo los siguientes fundamentos:

Cuestiones procesales

(i)

De acuerdo a la interpretación sistemática de los artículos 77.1 y 77.2 literal b) del TLC celebrado entre

China y Perú, se habría excluido la posibilidad de iniciar de o

fi

cio una investigación por supuestas prácticas

dumping que involucre a las exportaciones de las partes.

Respecto al inicio de of cio del procedimiento de investigación

(ii)

La facultad para iniciar de o

fi

cio una investigación por supuestas prácticas de dumping, solo puede ejercerse

por defecto o incapacidad de la rama de producción nacional supuestamente afectada por las prácticas de

dumping. En tal sentido, esta incapacidad tiene que ser acreditada por la autoridad al momento de ejercer

dicha facultad y no en un momento posterior.

(iii) La Comisión no ha sustentado adecuadamente su decisión, puesto que se ha referido a la atomización

y bajo nivel de organización de las empresas conformantes de la RPN, como supuestos de "situaciones

especiales", tomando en cuenta únicamente el número de empresas involucradas y no la correlación de

cierto grupo de empresas y la importancia de su participación porcentual en la producción de la RPN.

(iv) El artículo 23 del Reglamento Antidumping vulnera el Acuerdo Antidumping, en la medida que de su

texto se desprende la posibilidad que invocando el interés nacional, la Comisión pueda iniciar de o

fi

cio la

investigación.

Respecto a la representatividad de la RPN

(v) La forma tan amplia en que la Comisión delimitó el producto investigado, que incluye casi dos capítulos

enteros del Arancel General de Aduanas, rompió la lógica de la representatividad de la RPN que estructura

el Acuerdo Antidumping.

(vi) Mientras el producto investigado sea de

fi

nido de la forma más general y amplia posible, tal como ha ocurrido

en este caso, es proporcionalmente más complicado establecer la representatividad de la RPN.

(vii) Al interior de cada categoría claramente podía establecerse la representatividad de las empresas más

importantes, y que seguramente excedían al interior de su propia categoría, el mínimo del 25%.

El Peruano

Sábado 6 de junio de 2015

554211

Respecto al producto considerado

(viii) La Comisión ha utilizado su facultad discrecional de manera excesiva al identi

fi

car el producto investigado

agrupando una gran cantidad de productos no homogéneos, lo cual resulta contrario al Acuerdo

Antidumping.

Respecto al análisis de dumping

(ix) La defectuosa determinación del producto investigado afecta, a su vez, el análisis de dumping, pues este se

ve determinado sobre productos no homogéneos ni comparables.

(x)

A pesar del gran número y variedad de los productos investigados, la Comisión no consideró conveniente

realizar un solo ajuste por diferencias físicas entre el producto investigado y el similar de fabricación

nacional.

(xi) El hecho que se agruparan como un único producto, productos que en realidad no eran homogéneos ni

comparables, para luego dividirlos en categorías pero manteniendo el mismo vicio, hizo que el análisis de

margen de dumping intermedios sea contrario al Acuerdo Antidumping.

(xii) La determinación de márgenes intermedios para luego determinar un margen de dumping

fi

nal para

productos no homogéneos, hace que el mayor margen de ciertos productos de categorías diferentes y que,

en realidad, ni siquiera guardan similitud en el uso, o materiales de fabricación, se trans

fi

eran y afecten a

otros.

(xiii) Durante la investigación la Comisión ha descartado importante información sobre resultados de las empresas

chinas, para utilizar en vez de ello, información agregada sobre comercialización de textiles en el mercado

interno, con lo que se altera la consistencia y precisión del análisis, mostrando un margen de dumping

residual en forma errónea.

Respecto a la existencia de daño

(xiv) En el análisis de daño, la Comisión utiliza principalmente información de empresas exportadoras, las

cuales evidentemente se ven afectadas por la recesión internacional y la contracción de sus mercados de

exportación, y no por las importaciones de los productos investigados. La Comisión omitió explicar cómo

dicha afectación no vició el análisis sobre el daño a la RPN.

(xv) Cuando se tomaron los valores totales de inventarios, no se realizó distinción alguna que excluya las

existencias en almacenes de empresas que exportan (el total o la mayor parte de su producción).

(xvi) Ciertos elementos que son mencionados en el Acuerdo Antidumping para que sean examinados por la

autoridad nacional a efectos del análisis de daño no fueron tomados en cuenta por la Comisión. Esto ocurre

con la información referida al

fl

ujo de efectivo, que en ningún caso consta que se haya solicitado información

al respecto a los productores nacionales.

(xvii) Para efectos de la investigación se utilizó en mayor proporción información proveniente de empresas

exportadoras. Sin embargo, la información completa sobre la industria nacional se obtuvo de un número

limitado de empresas, sin que la Comisión sustente debidamente las razones bajo las cuales asumió un

comportamiento similar entre ambos tipos de empresas.

(xviii) De manera similar existe una falta de motivación respecto al incremento de las ventas locales, sencillamente

porque no se cuenta con la información su

fi

ciente, y se comienza a realizar estimados y cálculos que, en

de

fi

nitiva, terminan siendo aproximaciones que no pueden satisfacer el requisito de pruebas positivas de

daño.

(xix) Se ha dejado de lado información obtenida por la encuesta del INEI, que obtuvo información razonablemente

completa de más de 940 empresas, a diferencia de la información utilizada por la Comisión sobre 145

empresas, sin que se dieran razones para descartar dicha encuesta.

(xx) No se encuentran en el Informe Final, fundamentos su

fi

cientes de la ponderación efectuada respecto de

los diversos factores de daño que se han encontrado (solo 3 de 14) en la investigación, frente a los otros

factores en los que no se muestra daño a la RPN o no se han investigado (como el

fl

ujo de dinero).

(xxi) El voto en discordia del comisionado Stucchi concluye acertadamente que no hay pruebas de daño

importante a la RPN, conforme a los requisitos de Acuerdo Antidumping.

(xxii) Durante la investigación no se ha realizado la validación de la información presentada por los productores

locales, sea mediante visitas inspectivas o mediante el cruce de información de otras fuentes, a diferencia

de lo que se hizo en otros casos.

El Peruano

Sábado 6 de junio de 2015

554212

Respecto al análisis del nexo causal

(xxiii) Era indispensable que se investigara el impacto del contrabando de ropa sobre la RPN, lo que no ha sido

tomado en cuenta pese a que existe información.

Respecto a la determinación de los derechos antidumping

(xxiv) Los defectos incurridos desde la determinación del producto investigado, dumping, daño y nexo causal,

necesariamente in

fl

uyen negativamente al momento de

fi

jar los derechos antidumping.

(xxv) El precio FOB menor o igual sobre el cual se aplican derechos antidumping para la categoría "pantalones y

shorts" que se ha impuesto, es más del doble que el precio FOB al que los productores peruanos exportan.

29. El 16 de enero de 2014, la Cámara de Comercio para las Importaciones y Exportaciones de Textiles de China (en

adelante, CCCT), presentó recurso de apelación contra la Resolución Final, indicando lo siguiente:

Respecto al inicio de of cio del procedimiento de investigación

(i)

No se han veri

fi

cado los requisitos establecidos en la normatividad para el inicio de o

fi

cio del procedimiento

antidumping. La producción se concentra en un número reducido de empresas, las cuales se encuentran

organizadas y en capacidad de presentar una solicitud para el inicio de una investigación.

Respecto al producto considerado

(ii)

Si bien el Acuerdo Antidumping no contiene una de

fi

nición de "producto", esto no implica que sea viable

incluir dentro de "un producto" a todo un sector de la actividad productiva de China. Ello es incompatible con

el Acuerdo Antidumping.

(iii) La aglomeración de productos considerados, genera que productos elaborados con tejidos de punto y tejidos

de plano sean tratados como equivalentes, cuando no lo son. De igual modo, son tratados como similares,

los productos elaborados con algodón y los productos de poliéster, que tienen diferencias de costo por el

consumo del textil empleado, así como diferente calidad y precio entre cada uno.

Respecto al producto similar

(iv) Se han utilizado criterios vagos y genéricos en el análisis de similitud entre el producto considerado y el

producto similar.

(v)

La aglomeración de centenares de productos considerados en quince categorías tiene como consecuencia

expropiar a estos productos de sus características particulares, imposibilitando una determinación cuidadosa

y precisa del producto similar que resulte de utilidad para el análisis antidumping ajustado a los estándares

de la OMC.

(vi) La ausencia de una cuidadosa y precisa determinación del producto similar conlleva un sinnúmero de

distorsiones en el análisis del valor normal, márgenes de dumping y daño.

Respecto a las pruebas suf cientes

(vii) Ni en el Informe ni en la Resolución Final se ha cumplido con un estándar probatorio adecuado y de

información pertinente sobre los precios y características físicas y técnicas del producto, que permita valorar

la existencia de dumping, daño y relación causal.

Respecto a la representatividad de la RPN

(viii) No se ha acreditado que la producción conjunta de 145 productores constituya una proporción importante

de la RPN.

(ix) La fragmentación no es producto de la estructura del mercado, sino de la genérica de

fi

nición del producto

considerado.

(x)

Los 145 productores que conforman la RPN no necesariamente producen todos y cada uno de los diversos

productos aglomerados en cada una de las categorías.

(xi) En cada una de las quince categorías analizadas, la autoridad no ha podido veri

fi

car la existencia de

producción nacional de todos los productos considerados, que han sido aglomerados en cada una de estas

categorías.

Respecto al margen de dumping

(xii) El gobierno del Perú ha reconocido a China como economía de mercado, en documentos o

fi

ciales, por lo

cual no es aplicable la

fi

gura de "situación especial de mercado".

El Peruano

Sábado 6 de junio de 2015

554213

(xiii) No se ha acreditado con pruebas su

fi

cientes y evidencia directa, la existencia de subsidios internos que

constituyan una situación especial de mercado.

(xiv) No es viable el uso del documento sobre Exámenes de las Políticas Comerciales de China efectuados por

la OMC, ya que al contener información general sobre las políticas de comercio internacional, no contiene

hallazgos de hechos demostrados respecto a posibles distorsiones en los costos de producción de las

distintas industrias del país miembro examinado.

(xv) El pretender sustentar la declaración de situación especial de mercado efectuada sobre la existencia de

supuestos bene

fi

cios, equivale a declarar indirectamente la existencia de subsidios o subvenciones sin

seguir los procedimientos regulares sobre esta materia.

(xvi) Al calcular el valor normal, la Comisión no solo tomó en cuenta la información de las 10 empresas

exportadoras chinas que participaron en la investigación sino también la información referida a los artículos

que dichas empresas han vendido en otros mercados (terceros países), los cuales no son comparables con

el Perú.

(xvii) Para determinar el recargo por bene

fi

cios, se ha descartado emplear una fuente primaria y se estableció un

margen de utilidad de 12.84% que resulta 400% mayor al evidenciado por la información

fi

nanciera a la que

ha tenido acceso la Comisión. Ello contraviene el Anexo II del Acuerdo Antidumping.

(xviii) Se han impuesto medidas no solo mayores que los presuntos márgenes antidumping encontrados, sino

también inclusive que los precios de la rama de producción nacional presuntamente afectada.

(xix) El pretender emplear o considerar precios topes como límites para imponer derechos antidumping resulta

básicamente un intento de encubrir la imposición de medidas que en la práctica son mayores a los márgenes

de dumping encontrados, lo cual es lesivo al debido proceso que establecen los tratados y normas

internacionales.

(xx) El manejo de márgenes intermedios establecidos para luego determinar un margen de dumping

fi

nal para

productos no homogéneos, hace que el mayor margen de ciertos productos de categorías diferentes y que

no guardan similitud en el uso o materiales de fabricación, se trans

fi

eran o afecten a otros, o inclusive a

productos donde no existe dicha afectación.

(xxi) La Comisión ha empleado criterios distintos de ponderación (volumen y/o valor) para equiparar los resultados

intermedios encontrados. De esta manera, partiendo de los cálculos distorsionados por categoría, se

promedian los supuestos márgenes encontrados, dando como resultado, en el caso de prendas de vestir

residual, un único supuesto de margen de dumping de 74.3% sobre el total de prendas analizadas.

(xxii) Se ha advertido que existe evidencia de múltiples productos que no presentaban márgenes de dumping o

presentaban márgenes de minimis, y que, por lo tanto, no debieron haber sido considerados en la presente

investigación.

Respecto al análisis de daño

(xxiii) No se cumplió con obtener evidencia su

fi

ciente para determinar la existencia de dumping, causalidad y

daño.

(xxiv) Coincide con la posición del comisionado Stucchi, respecto a que la Comisión ha encontrado en la

investigación múltiples factores positivos que acreditarían que la RPN no se ha visto afectada.

Asimismo, cabe indicar que en su recurso de apelación, la CCCT solicitó a la Sala que se le conceda el uso de la

palabra para sustentar su posición oralmente.

30. El 16 de enero de 2014, Tiendas por Departamento Ripley S.A. (en adelante, Ripley) presentó un recurso de

apelación, en el que manifestó lo siguiente:

Cuestiones procesales

(i)

Se ha producido una vulneración de los plazos establecidos en el Acuerdo Antidumping como consecuencia

de la demora de la autoridad en recopilar las respuestas de los cuestionarios de una gran cantidad de

empresas, lo cual se deriva de la amplia de

fi

nición del producto objeto de investigación.

(ii)

Se ha producido una afectación al derecho de defensa de las partes que enfrentaron en una única investigación

la determinación de la existencia de dumping, daño y relación causal para 15 ramas de producción nacional,

debiendo presentar información, alegatos y evaluar la información de otras partes, en los mismos plazos y

condiciones otorgados a investigaciones normales de "un producto".

(iii) La Comisión ha vulnerado el plazo establecido en el Acuerdo Antidumping para la recepción de los

cuestionarios.

El Peruano

Sábado 6 de junio de 2015

554214

(iv) La Comisión ha vulnerado el plazo establecido en el Acuerdo Antidumping para el envío de cuestionarios, lo

cual ocasiona la nulidad de la Resolución apelada.

(v)

La Comisión no absolvió los pedidos de con

fi

dencialidad en un tiempo razonable. Adicionalmente, la Comisión

no puso oportunamente a disposición de las partes la información con

fi

dencial para la determinación del

daño.

(vi) La Comisión no cumplió con lo dispuesto en los artículos 6.2, 6.4 y 6.9 del Acuerdo Antidumping, dado que

no se incluyó en el documento de Hechos Esenciales el análisis agregado de daño y se mantuvo el análisis

por categorías haciendo creer a las partes que esa sería la metodología a utilizarse, para luego a

fi

rmar en

el Informe Final que la categorización no se incluyó en el análisis.

(vii) La Comisión no exigió la presentación oportuna de resúmenes no con

fi

denciales.

(viii) La Comisión no puso a disposición de las partes, durante la investigación, los resultados procesados de la

Encuesta realizada por el INEI por encargo del Indecopi.

Respecto al inicio de of cio del procedimiento de investigación

(ix) La amplia de

fi

nición del producto considerado que contiene una amplia cantidad de productos que no son

similares, da lugar a un enorme número de empresas. Por consiguiente, la supuesta fragmentación es

consecuencia de la amplitud en la de

fi

nición del producto considerado, que incluye muchas industrias con

poca relación entre sí.

Respecto al producto considerado

(x)

Si bien el Acuerdo no contiene una de

fi

nición de "producto", esto no implica que sea viable incluir dentro de

"un producto" a todo un sector de la economía.

(xi) Se evidencia que la autoridad no agrupó productos en atención a su similitud y comparabilidad, por cuanto,

al interior de cada categoría existe una multiplicidad de productos que no son comparables.

(xii) La jurisprudencia citada en el Informe Final que sustenta la Resolución permite la utilización de categorías o

modelos de producto. Sin embargo, debe considerarse qué producto se trataba en cada uno de los páneles:

salmón, papel, tornillos, madera, siendo estos productos comparables entre sí.

Respecto al producto similar

(xiii) Se han utilizado criterios super

fi

ciales en el análisis de similitud entre el producto considerado y el producto

similar.

(xiv) La Comisión no cumple con analizar a cabalidad si los productos comprendidos en la investigación son

similares, utilizando solo un análisis super

fi

cial (características físicas, composición de tejidos así como usos

y funciones). Así, no se ha tomado en cuenta las diferencias entre lo que se importa de China y lo producido

localmente. Aproximadamente el 65% de lo producido e importado por China son prendas sintéticas y el

80% de las prendas producidas por la RPN fueron hechas sobre la base de algodón y pelo

fi

no.

(xv) Se ha efectuado una aplicación super

fi

cial de los criterios en el análisis de similitud entre el producto

considerado y el de la RPN, lo cual esconde diferencias entre ambos tipos de productos que inciden en el

precio y en los márgenes de dumping hallados. Ello sumado a la escasa representatividad que se tiene por

categoría y a la concentración de productores de la RPN de prendas y de alta calidad dirigidos a satisfacer

otro tipo de público objetivo.

Respecto a la representatividad de la RPN

(xvi) La supuesta fragmentación no es otra cosa que la consecuencia del ámbito del producto considerado, que

en realidad, incluye muchas industrias que poco tienen que ver entre sí.

(xvii) Atendiendo a la supuesta fragmentación de la producción nacional, la autoridad pretende justi

fi

car la

poca representatividad de los 145 productores, sobre los que se pretende estimar la rama de producción

nacional.

(xviii) La data obtenida indica que la producción se concentra en pocas empresas en cada categoría. De este

modo, si se hubiera investigado solo una categoría, no se habría podido alegar fragmentación, porque

relativamente pocas empresas habrían concentrado parte importante de la producción. Así, la fragmentación

no es característica intrínseca de la industria sino consecuencia del desproporcionado ámbito de la

investigación.

(xix) La producción nacional total fue estimada no solo en términos de volumen (número de prendas y complementos

de vestir), sino también en valores monetarios, en razón de que el cálculo de la representatividad en términos

del volumen de producción (número de artículos) tenía la limitación de no tomar en cuenta las eventuales

diferencias físicas que podrían existir entre los artículos que conforman cada categoría.

El Peruano

Sábado 6 de junio de 2015

554215

(xx) Los precios han sido distorsionados por la inclusión de "escasos productores" en algunas categorías, como

en el caso de suéteres y ropa de deporte.

(xxi) El problema principal que subsiste en la investigación es que no se ha cumplido con establecer de manera

exacta la RPN total, sino únicamente la producción total nacional estimada.

Respecto al margen de dumping

(xxii) La Comisión optó por realizar un análisis por separado en 15 categorías, dejando de lado la coherencia

entre el producto considerado y el análisis de dumping y daño. Este cambio implicó pasar de un caso

de análisis de dumping y daño efectuado sobre un sector, a un procedimiento que, en realidad, contiene

15 investigaciones en una. No obstante, el grave problema que genera esta categorización es tratar de

encuadrar de manera forzada en una categoría creada bajo criterios subjetivos, productos que simplemente

no son comparables entre sí, en el sentido que dispone el Acuerdo.

(xxiii) La distorsión generada por la categorización es evidente. El resultado es un único margen de dumping

que promedia distintos márgenes de dumping intermedios, pero de productos completamente distintos e

incomparables. De esta forma, se halla arti

fi

cialmente un margen de 74.3% en promedio, que se aplica a

productos como polos y camisas, ambos con márgenes intermedios de apenas de 12%.

(xxiv) La aplicación super

fi

cial de los criterios en el análisis de similitud del producto considerado y el de la RPN,

esconde las verdaderas diferencias entre ambos, las cuales inciden en el precio y en los márgenes de

dumping hallados. Ello sumado a la escasa representatividad que se tiene por categoría y a la concentración

de los productores de la RPN de prendas de alta calidad dirigidos a satisfacer otro tipo de público objetivo.

(xxv) Esta evaluación no asegura una "comparación de precios" entre "productos comparables". Se compara las

adquisiciones de 10 comercializadores para su venta al mercado de Perú (un mercado de precios que compra

productos de diseños básicos, tallas pequeñas y

fi

bras arti

fi

ciales), con los precios de las adquisiciones de

estos

traders

para sus ventas al mundo, principalmente a destinos que adquieren productos so

fi

sticados, de

marcas exclusivas, tallas grandes y diseñados para climas más severos, que obviamente son más caros.

Respecto al daño de la RPN

(xxvi) Un problema esencial de la determinación del daño en este caso, ha sido que no se respete el estándar de

daño importante establecido en el Acuerdo Antidumping.

(xxvii) La industria no ha sufrido un daño importante (como lo exige el Acuerdo); por el contrario, ha tenido un

comportamiento positivo, logrando niveles de crecimiento en producción, ventas, empleo y de utilización de

capacidad. Esto ha quedado demostrado tanto en el análisis agregado, como en el análisis por categoría

y se puede apreciar tanto con la información de la Encuesta EFAPREVE a 936 empresas, como con la

obtenida de las respuestas a los cuestionarios presentadas por los productores nacionales.

(xxviii)La Comisión no consideró los resultados de la encuesta INEI para el análisis de daño, lo cual transgrede el

principio de verdad material.

(xxix) Existe una incompatibilidad del análisis de los indicadores tomando en consideración periodos de investigación

selectivos. Sin embargo, en la Resolución Final, la Comisión continuó realizando comparaciones con

periodos fuera del proceso de investigación, especí

fi

camente con el año 2007.

(xxx) La Comisión arbitrariamente

fi

ja en tres años el análisis de las importaciones y amplía el periodo para el

análisis del indicador de utilidades con años previos.

(xxxi) La Comisión sustenta su análisis de daño básicamente en tres factores: participación, stocks y utilidad.

Ello, a pesar de que estos se encuentran en gran parte distorsionados por problemas estructurales del caso

(escasa base estadística para el análisis).

(xxxii) El análisis de los indicadores, realizado por el comisionado Stucchi observa que en efecto, la mayoría de

los indicadores de la RPN son claramente positivos en el periodo de 2009 a 2011. Indicadores clave como

producción, ventas internas, empleo y salario en el referido periodo registran incrementos de 14.7%, 19%,

13,3% y 30,3%, respectivamente.

(xxxiii) No debe confundirse "daño importante" con desaceleración del crecimiento de la industria. El daño no

implica que se crezca a menores tasas, sino el descenso signi

fi

cativo de los indicadores.

(xxxiv) De todos los indicadores analizados, solo uno tiene una variación negativa en el periodo 2009-2011 y este

es, el de ventas externas (exportaciones) que responde a otras situaciones de mercado y en absoluto a

prácticas de dumping. Los demás indicadores tienen comportamientos positivos, e incluso con crecimientos

superiores al 20%, como ventas internas en soles, capacidad instalada, remuneraciones, etc.

El Peruano

Sábado 6 de junio de 2015

554216

Respecto al análisis de causalidad

(xxxv) Existen otros factores que eventualmente, podrían haber in

fl

uido negativamente en la situación de algunos

indicadores de la RPN, como la repercusión de la crisis internacional, ya que es un factor importante que

in

fl

uye directamente en las exportaciones peruanas de prendas de vestir. Si no se hubiera presentado

una crisis en este periodo, es probable que el sector hubiera tenido un desempeño superior al saludable

desempeño que demostró tener.

(xxxvi) Asimismo, es factible que la RPN podría haber aumentado su margen de utilidad de no haberse incrementado

el costo del algodón y de la mano de obra.

(xxxvii) Adicionalmente, el contrabando y subvaluación constituyen factores a considerar, dado que en el periodo

objeto de investigación (2009-2011) se ha evidenciado un incremento en el contrabando de 12%, llegando

a signi

fi

car 536 millones de dólares, que ingresaron en su gran mayoría por Tacna y Puno.

31. El 12 de febrero de 2014, la empresa china Jiangsu Sainty Techowear Co. Ltd. (en adelante, Jiangsu Sainty

Techowear) presentó un escrito con comentarios a la Resolución Final, el cual fue cali

fi

cado y concedido como

recurso de apelación contra la Resolución Final. En dicho escrito se plantean los siguientes cuestionamientos:

(i)

La autoridad no sustenta debidamente el análisis de daño a la RPN.

(ii)

A efectos del análisis de dumping se debió tomar en consideración la complementariedad entre las compañías

chinas de un mismo grupo empresarial, para el resultado

fi

nal y con

fi

rmar que para la empresa china Jiangsu

Sainty Techowear no existe un precio dumping.

(iii) El Perú ha admitido que China tiene una economía de mercado. Sin embargo, la autoridad determinó la

existencia de una "situación especial de mercado".

(iv) Se han determinado diferentes márgenes de dumping para los distintos productos exportados por cada

empresa. Jiangsu Sainty Techowear presentó evidencias en respuesta a los cuestionarios para demostrar

que las tres empresas son a

fi

liadas (Land-Up Pro-Trading, Sainty Techowear y Jiangsu Hantang), por lo cual

la autoridad debió examinar y valorar integralmente las ventas y los costos de las empresas a

fi

liadas para

llegar a un solo resultado medio ponderado.

(v)

La cuantía de derechos antidumping impuesta a la categoría "pantalones y shorts" resulta irrazonable.

(vi) La autoridad no cumplió con noti

fi

carle la Resolución Final.