594399

NORMAS LEGALES

Domingo 24 de julio de 2016

El Peruano

/

COMISION DE PROMOCION DEL

PERU PARA LA EXPORTACION

Y EL TURISMO

Autorizan viaje de representantes de

PROMPERÚ a EE.UU., en comisión de

servicios

RESOLUCIÓN DE SECRETARÍA GENERAL

N° 111-2016-PROMPERÚ/SG

Lima, 15 de julio de 2016

Visto el Sustento Técnico de viaje de la Dirección de

Promoción del Turismo de la Comisión de Promoción del

Perú para la Exportación y el Turismo - PROMPERÚ.

CONSIDERANDO:

Que, la Comisión de Promoción del Perú para la

Exportación y el Turismo PROMPERÚ, es un organismo

público técnico especializado adscrito al Ministerio de

Comercio Exterior y Turismo, competente para proponer y

ejecutar los planes y estrategias de promoción de bienes

y servicios exportables, así como de turismo interno y

receptivo, promoviendo y difundiendo la imagen del Perú

en materia turística y de exportaciones;

Que, en cumplimiento de las actividades programadas

por la Subdirección de Promoción del Turismo Receptivo

de PROMPERÚ, se ha contemplado participar en el

"Virtuoso Travel Week 2016", que se realizará en la ciudad

de Las Vegas, Nevada, Estados Unidos de América, del 6

al 12 de agosto de 2016, dirigido a agencias de viaje de

ofertas de lujo, con la finalidad de fomentar negociaciones

directas para comercialización de nuestro destino en el

segmento de altos ingresos económicos;

Que, es importante la participación porque permitirá

contactar y actualizar a más de mil agentes de viaje de

la red virtuoso sobre la variada oferta turística que el

Perú ofrece, con énfasis en el turismo de lujo; además

de conocer las nuevas tendencias, estilos de viaje y

expectativas de los consumidores finales;

Que, en tal razón, la Dirección de Promoción del

Turismo de PROMPERÚ ha solicitado que se autorice

la comisión de servicios al exterior de las señoras

Martha Elisabeth Quezada Bamberger de Hakim y

Cecilia Milagros Berrocal Pérez Albela, quienes prestan

servicios en dicha Dirección, a la ciudad de Las Vegas,

Estados Unidos de América, para que en representación

de PROMPERÚ, desarrollen actividades vinculadas a la

promoción turística del Perú;

Que, la Ley N° 30372 Ley de Presupuesto del Sector

Público para el Año Fiscal 2016, prohíbe los viajes al

exterior con cargo a recursos públicos, salvo los casos

excepcionales que la misma Ley señala, entre ellos, los

viajes que se efectúen en el marco de las acciones de

promoción de importancia para el Perú, los que deben

realizarse en categoría económica y ser autorizados por

Resolución del Titular de la Entidad;

De conformidad con la Ley N° 27619, que regula

la autorización de viajes al exterior de los servidores

y funcionarios públicos, sus modificatorias, el Decreto

Supremo Nº 047-2002-PCM y la Ley Nº 30075, Ley de

Fortalecimiento de la Comisión de Promoción del Perú

para la Exportación y el Turismo PROMPERÚ;

SE RESUELVE:

Artículo 1°.- Autorizar el viaje de las señoras Martha

Elisabeth Quezada Bamberger de Hakim y Cecilia

Milagros Berrocal Pérez Albela, a la ciudad de Las Vegas,

Estados Unidos de América, del 4 al 13 de agosto de 2016,

para que en representación de PROMPERÚ lleven a cabo

diversas acciones de promoción del turismo receptivo,

durante el evento a que se refiere la parte considerativa

de la presente Resolución.

Artículo 2°.- Los gastos que irrogue el cumplimiento

de la presente Resolución se efectuarán con cargo al

Pliego Presupuestal 008 Comisión de Promoción del

Perú para la Exportación y el Turismo PROMPERÚ, de

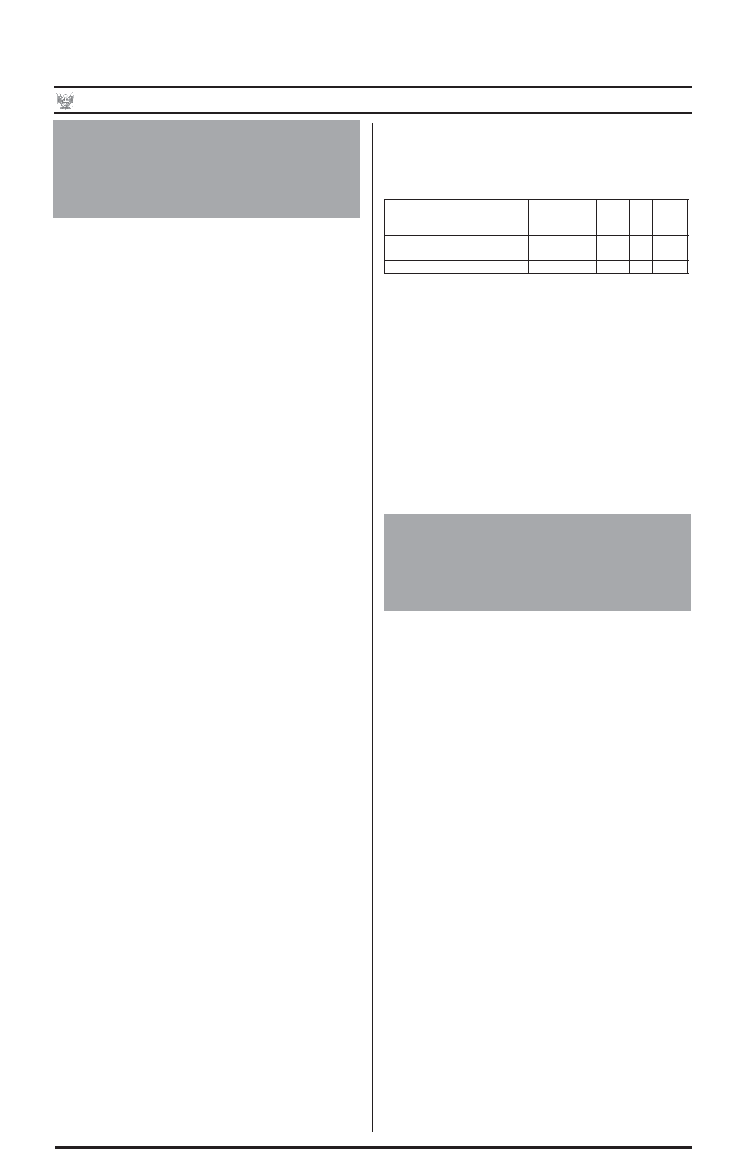

acuerdo al siguiente detalle:

Nombres y apellidos

Pasajes aéreos

Clase Económica

US $

Viáticos

día

N°

días

Total

Viáticos

Martha Elisabeth Quezada Bamberger

de Hakim

1 079,00 440,00

8 3 520,00

Cecilia Milagros Berrocal Pérez Albela

1 079,00 440,00

8 3 520,00

Artículo 3°.- Dentro de los quince (15) días calendario

siguientes a su retorno al país, el personal cuyo viaje se

autoriza, presentará a la Titular del Pliego Presupuestal

de PROMPERÚ un informe detallado sobre las acciones

realizadas y los logros obtenidos durante los eventos al

que asistirán; asimismo, deberán presentar la rendición

de cuentas respectiva, de acuerdo a Ley.

Artículo 4°.- La presente Resolución no libera ni

exonera del pago de impuestos o de derechos aduaneros,

cualquiera sea su clase o denominación.

Regístrese, comuníquese y publíquese.

ARACELLY LACA RAMOS

Secretaria General (e)

1407921-1

SUPERINTENDENCIA

NACIONAL DE ADUANAS Y DE

ADMINISTRACION TRIBUTARIA

Aprueban el Reglamento del Curso

Aduanero y Tributario

RESOLUCIÓN DE SUPERINTENDENCIA

Nº 176-2016/SUNAT

Lima, 22 de julio de 2016

VISTO

El Informe Nº 01-2016-SUNAT/1S5000 emitido por la

Gerencia de Formación Interna del Instituto Aduanero y

Tributario;

CONSIDERANDO:

Que según la Primera Disposición Complementaria

Transitoria de la Ley Nº 29816, la SUNAT deberá

implementar las medidas que resulten necesarias para

mejorar la productividad y rendimiento de sus trabajadores

y que en sus planes y programas deberá contemplar

los mecanismos necesarios para mejorar la eficiencia y

eficacia de sus procesos internos;

Que de acuerdo con lo dispuesto en el artículo

61º-A del Reglamento de Organización y Funciones

de la Superintendencia Nacional de Aduanas y de

Administración Tributaria, aprobado por Resolución de

Superintendencia Nº 122-2014/SUNAT y modificatorias,

el Instituto Aduanero y Tributario se encarga de realizar

los cursos para el ingreso de personal profesional a la

institución, en concordancia con las estrategias y políticas

institucionales;

Que según el inciso f) del artículo 61º-B del citado

Reglamento, el Instituto Aduanero y Tributario propone

las disposiciones normativas internas relacionadas a su

competencia, evaluando la mejora de los procesos a su

cargo;

Que conforme se indica en el Informe Nº

01-2016-SUNAT/1S5000 emitido por la Gerencia de

Formación Interna del Instituto Aduanero y Tributario,

resulta necesario contar con un Reglamento que regule

594400

NORMAS LEGALES

Domingo 24 de julio de 2016 /

El Peruano

de manera general el Curso Aduanero y Tributario,

considerando las normas e instrumentos técnico-

pedagógicos para su aplicación;

Que en ese sentido, resulta necesario aprobar el

Reglamento del Curso Aduanero y Tributario (CAT),

debiéndose dejar sin efecto el Reglamento del Curso de

Aduanas y Administración Tributaria (CAAT) aprobado

por Resolución de Superintendencia Nº 222-2012/

SUNAT;

De conformidad con lo señalado en el Informe Nº

01-2016-SUNAT/1S5000 emitido por la Gerencia de

Formación Interna del Instituto Aduanero y Tributario, y

en uso de las facultades conferidas por el inciso d) del

artículo 8º del Reglamento de Organización y Funciones

de la Superintendencia Nacional de Aduanas y de

Administración Tributaria - SUNAT, aprobado mediante

Resolución de Superintendencia Nº 122-2014/SUNAT y

modificatorias;

SE RESUELVE:

Artículo 1º.- Aprobar el Reglamento del Curso

Aduanero y Tributario (CAT), de acuerdo al Anexo que

forma parte integrante de la presente Resolución.

Artículo 2º.- Dejar sin efecto la Resolución de

Superintendencia Nº 222-2012/SUNAT, que aprueba

el Reglamento del Curso de Aduanas y Administración

Tributaria (CAAT).

Regístrese, comuníquese y publíquese.

VÍCTOR MARTÍN RAMOS CHÁVEZ

Superintendente Nacional

1408406-1

Disposiciones para la presentación de la

declaración informativa sobre Trust

RESOLUCIÓN DE SUPERINTENDENCIA

Nº 177-2016/SUNAT

Lima, 22 de julio de 2016

CONSIDERANDO:

Que el segundo párrafo del artículo 62º del Código

Tributario, aprobado por el Decreto Legislativo Nº 816

y cuyo último Texto Único Ordenado ha sido aprobado

por el Decreto Supremo Nº 133-2013-EF y normas

modificatorias, dispone que el ejercicio de la función

fiscalizadora de la Administración Tributaria incluye la

inspección, investigación y el control del cumplimiento

de obligaciones tributarias, incluso de aquellos sujetos

que gocen de inafectación, exoneración o beneficios

tributarios;

Que el numeral 6 del artículo 87º del referido Código

establece la obligación de proporcionar a la Administración

Tributaria la información que ésta requiera, o la que

ordenen las normas tributarias, sobre las actividades

del deudor tributario o de terceros con los que guarden

relación, de acuerdo a la forma, plazos y condiciones

establecidas;

Que de otro lado, el Perú se ha adherido al Foro

Global sobre la Transparencia y el Intercambio de

Información con Fines Fiscales, adhesión que tiene

como consecuencia el compromiso de alcanzar

estándares internacionales para la transparencia y el

intercambio de información en materia tributaria con

el objetivo de combatir la elusión y evasión fiscal a

nivel internacional a través de la cooperación entre los

distintos estados;

Que entre la información que puede ser solicitada

o intercambiada se encuentra aquella relacionada

con

trust constituidos de acuerdo a las fuentes del derecho

extranjero pero cuyo trustee tenga la condición de

domiciliado en el país de acuerdo a la Ley del Impuesto a

la Renta, cuyo último Texto Único Ordenado fue aprobado

por el Decreto Supremo Nº 179-2004-EF y normas

modificatorias;

Que teniendo en cuenta las obligaciones sobre

intercambio de información asumidas por el Estado

Peruano en los convenios de doble imposición

vigentes así como los compromisos asumidos en

relación con dicho tema, se considera necesario

establecer que los sujetos domiciliados en el país que

tengan la calidad de trustee, administrador o gestor de

trust constituidos de acuerdo a las fuentes del derecho

extranjero tengan la obligación de presentar ante la

SUNAT una declaración informativa respecto del trust

que administra, de los constituyentes de este y sus

beneficiarios;

Que al amparo del numeral 3.2 del artículo 14º del

"Reglamento que establece disposiciones relativas

a la publicidad, publicación de proyectos normativos

y difusión de normas legales de carácter general",

aprobado por el Decreto Supremo Nº 001-2009-JUS

y normas modificatorias, no se prepublica la presente

resolución debido a que lo regulado en ella corresponde a

compromisos asumidos sobre intercambio de información

en materia tributaria en convenios internacionales o ante

organismos internacionales;

En uso de las facultades conferidas por los artículos

62º, 87º y 88º del Código Tributario; el artículo 11º del

Decreto Legislativo Nº 501 y normas modificatorias; el

artículo 5º de la Ley Nº 29816, Ley de Fortalecimiento de

la SUNAT y norma modificatoria; y el inciso o) del artículo

8º del Reglamento de Organización y Funciones de la

SUNAT, aprobado por la Resolución de Superintendencia

Nº 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo 1. Definiciones

Para efecto de la presente resolución, se entiende por:

1) Beneficiario

: Al sujeto en cuyo beneficio e

interés se constituye el trust.

2) Código de

Usuario

: Al texto conformado por números

y letras que permite identificar al

usuario que ingresa a SUNAT

Operaciones en Línea.

3) Código Tributario : Al aprobado por el Decreto

Legislativo Nº 816 cuyo último

Texto Único Ordenado ha

sido aprobado por el Decreto

Supremo Nº 133-2013-EF y

normas modificatorias.

4) Constancia de

presentación

: Al documento que acredita

que el trustee ha presentado la

declaración informativa.

5) Constituyente

: Al sujeto que coloca, en

virtud de la constitución o

conformación de un trust, todo

o parte de su patrimonio bajo la

administración, gestión o control

de uno o varios trustees y a favor

de uno o más beneficiarios o con

fines determinados.

6) Declaración

: A la declaración regulada por la

presente resolución.

7) Ley

: Al Texto Único Ordenado de

la Ley del Impuesto a la Renta

aprobado por el Decreto

Supremo Nº 179-2004-EF y

normas modificatorias.

8) NIT

: Al número de identificación

tributaria que resulte como tal de

acuerdo al derecho extranjero.

9) Patrimonio

: Al conjunto de bienes, derechos

y activos que conforman el trust.

10) RUC

: Al Registro Único de

Contribuyentes regulado por

el Decreto Legislativo Nº 943 y

normas reglamentarias.