Segunda Etapa. Año 5. Edición Nº 274 Miércoles 25 de julio de 2018

AGRICULTURA

OPCIÓN FINANCIERA PARA LA AGRICULTURA

MI AGRO

Sin borrón ni cuenta nueva

La agricultura es uno de los sectores más dinámicos y responsable de la segunda entrada de divisas del Perú, solo superado por la minería. También es sustento para millones de personas y piedra angular de la seguridad alimentaria. Por ello, debe contar con soportes financieros especializados y eficientes.

Escribe: Fernando Mac Kee Tueros

Objetivo Mi Agro

El titular del Minagri, Gustavo Mostajo, sostuvo que el objetivo de Mi Agro es atender exclusivamente a los pequeños y medianos productores de todo el país, en condiciones favorables de crédito y, especialmente, con reducidas tasas de interés para fomentar una agricultura rentable y sostenible.

Por lo pronto, se buscan asegurar 350 millones de soles para asignar financiamiento a los agricultores en la próxima campaña agrícola.

El proyecto de ley asegura el crédito, también se incide en que no habrá condonación, sino que se cobrará y se mantienen las actividades de recuperación de los créditos otorgados.

El nuevo esquema permite reforzar estas acciones de cobranza.

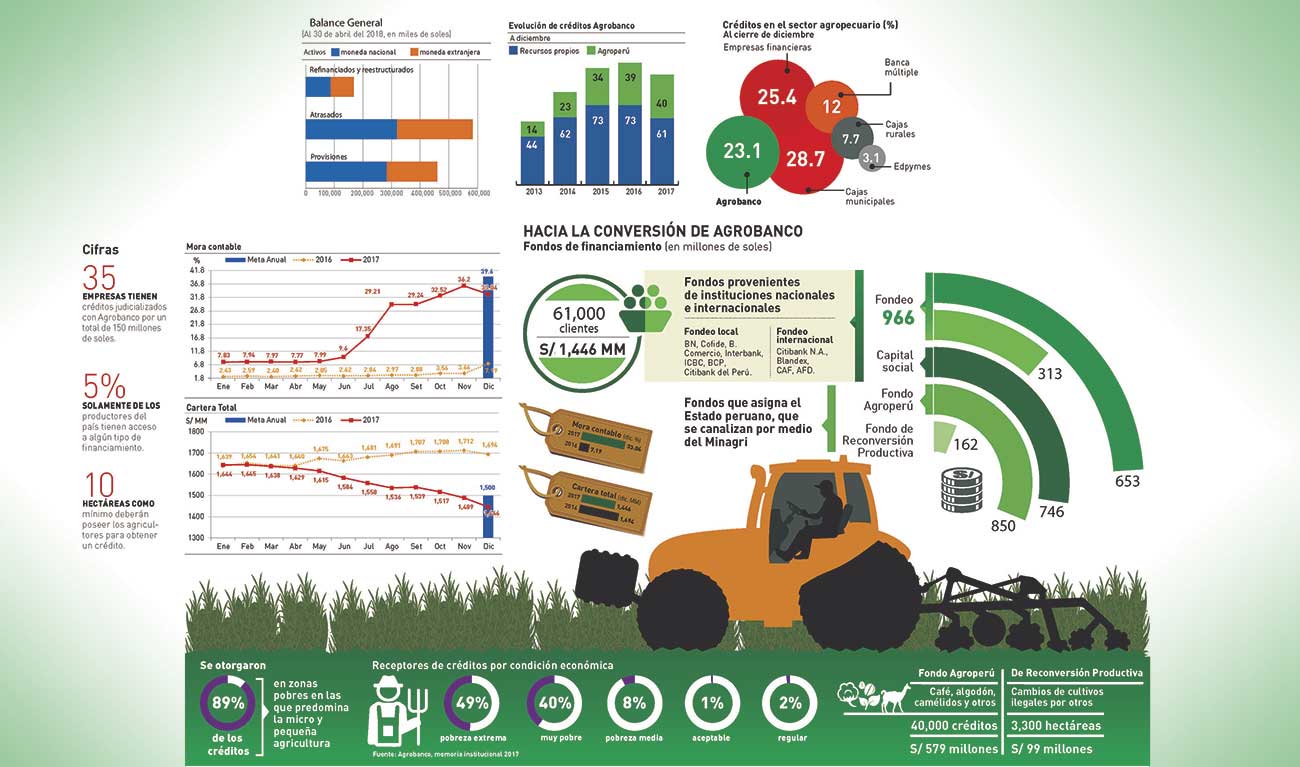

El Banco Agropecuario, el nombre oficial, también conocido como Agrobanco, atraviesa por una delicada situación, lo cual es peculiar cuando se registra una agricultura en auge en términos generales.

La experiencia de Agrobanco se une a otras pasadas cuando la denominada otrora banca de fomento estatal pretendía convertirse, con la mejor de las intenciones, en palanca financiera para sus respectivos sectores.

Agrobanco no ha podido escapar a esta aura de la banca de fomento en medio de una cartera morosa y créditos no recuperados que amenaza su existencia.

Ya el Gobierno lanzó una propuesta para reemplazarlo por una nueva entidad, Mi Agro, más pequeña,pero más eficiente y, sobre todo, focalizada; un banco de segundo piso destinado al financiamiento, especialmente del pequeño y mediano agricultor.

Mi Agro nace con la clara directiva de no apartarse de sus objetivos. Uno de los problemas de Agrobanco fue que, aparentemente, terminó financiando a grandes agricultores de la costa, lo que distorsionó su razón de ser. La discusión ahora también se centra en si este nuevo banco debería ser supervisado por la Superintendencia de Banca, Seguros y AFP (SBS).

El tema es urgente. Las campañas agrícolas, especialmente de los pequeños y medianos productores, tanto de la agricultura tradicional como moderna agroexportadora, son vulnerables a los vaivenes económicos y de financiamiento.

Por tal motivo, se presentó la propuesta al Congreso de una nueva entidad especializada de crédito.

“Hay que mantener la estabilidad en el agro y relanzarlo aún más. Recordemos que en el período 2000-2017 las exportaciones agropecuarias totales, tanto de grandes como de pequeños y medianos productores, se multiplicaron por nueve, creciendo a una tasa promedio anual de 14% hasta alcanzar los 5,993 millones de dólares, gracias a las exportaciones agropecuarias no tradicionales cuya participación aumentó 25% respecto al 2000”, sostuvo el director ejecutivo del Instituto de Economía y Desarrollo Empresarial de la Cámara de Comercio de Lima, César Peñaranda.

Datos

Para el presidente de Conveagro, Clímaco Cárdenas, el problema del apoyo al sector no va solo por el lado de crédito, sino también por el apoyo a una agricultura tradicional y familiar, puntal de la seguridad alimentaria del país.

Destacó que gracias a Agrobanco se benefició a 106,000 agricultores de diversas regiones.

Igualmente, desde un punto de vista de recaudación, estos sectores mantuvieron una participación promedio de 1.2% de los tributos internos. El año pasado, la agricultura y la agroindustria recaudaron 1,213 millones de soles.

Sin margen de error

Pero ¿cómo no cometer los mismos errores de Agrobanco? El año pasado, esta entidad ya arrastraba una pérdida de 339 millones de soles.

Una de las medidas fue dar un giro de timón para que el banco retornara a sus fuentes: priorizar la atención de micros y pequeños productores. Igualmente, la cartera de colocaciones y las operaciones de crédito registraron un decrecimiento cercano al 10%, con relación al 2016.

El año cerró con 61,000 créditos habilitados con recursos propios y 40,000 con recursos del fondo Agro Perú.

UNA DE LAS PRINCIPALES METAS DE MI AGRO ES RECUPERAR EL 80% DE LOS CRÉDITOS OTORGADOS. PARA ELLO, SE VISITARÁ A LOS CLIENTES QUE TENGAN DEUDAS POR VENCER.

“Esta situación de dificultad operativa se explica también por el retraso en el inicio de la campaña de cultivos masivos como café, arroz y engorde de ganado, especialmente en la selva, y el impacto negativo en la costa norte por las lluvias y las inundaciones generadas por el Fenómeno de El Niño Costero”, dijo la expresidenta del directorio del banco Jane Montero.

En su momento, se buscó aliviar la situación mediante la implementación de mecanismos orientados a impulsar las cobranzas a clientes minoristas y no minoristas y se activaron las cobranzas judiciales con la finalidad de reducir los porcentajes de mora contable.

Empero, no ha sido suficiente, el Ministerio de Agricultura y Riego (Minagri) diseñó una propuesta de banco de segundo piso en reemplazo de Agrobanco. La banca comercial sería el canal para el otorgamiento de los créditos a los pequeños y medianos agricultores, evitándose también cualquier suerte de malos manejos. ●