Economía

Malena Miranda

mmiranda@editoraperu.com.pe

El uso de medios digitales avanzó de manera importante en diferentes sectores en los momentos más álgidos de la expansión del nuevo coronavirus en nuestro país, pues se convirtió en una herramienta para aminorar y evitar mayores contagios.

Así, en el ámbito de las entidades financieras, la digitalización fue relevante para realizar diversos pagos y cobros de dinero, es decir, para mantener la cadena de pagos.

El jefe de soluciones comerciales y de tesorería de Citi Perú, Felipe Pechi, aseguró que el proceso de digitalización de la banca en el Perú se aceleró, sobre todo en los últimos seis meses, impulsado por la pandemia e inmovilización social.

“Las transacciones a nivel de cámara de compensación se duplicaron en estos meses como resultado del estado de emergencia”, comentó.

Sin embargo, manifestó que en el país aún existe retos y mucho por avanzar en la banca, considerando el nivel de informalidad de la economía y el bajo nivel de bancarización.

Enfoque

De acuerdo con el ejecutivo, en los últimos años la banca y en especial Citi se enfocaron en digitalizar los procesos y optimizar la experiencia de los clientes financieros con el objetivo de mejorar las interacciones digitales.

Así, precisó, antes de la pandemia, en Citi ya se tenía un gran avance en el marco digital, lo que permitió acelerar el proceso de adopción digital por parte de los clientes.

“En Citi Perú, el 99% de las transacciones de clientes [personas jurídicas] ya se realizan por los canales electrónicos”, comentó.

Aunque el nivel de bancarización en el Perú es bastante bajo, Pechi aseguró que los sistemas electrónicos de compensación en el país están en pleno proceso de modernización, lo cual permitirá a corto y mediano plazo un mayor volumen de transacciones digitales y adopción bancaria.

Inclusión financiera

Al respecto, el director de canales digitales de Citi para la región Latinoamérica, Driss Temsamani, aseveró que el 90% de las transacciones globales de banco a banco se hacen de forma digital, es decir, por medio de intercambio de información y data alojada en la nube entre bancos.

Pechi sostuvo que la digitalización abre una puerta importante para el proceso de inclusión financiera, sobre todo para la población no bancarizada que no hace uso de sucursales bancarias, pero están incluidas en el medio digital.

“Estas personas, una vez incluidas en el sistema financiero, pasan a operar menos efectivo, cuentan con la posibilidad de crear un récord crediticio y acceden a los productos financieros de la banca”, refirió.

De acuerdo con un estudio elaborado por Citi, la economía formal tiene el potencial de bancarizar un total de 220 millones de personas en el mundo.

“Esto representaría un ahorro de aproximadamente 300 billones de dólares en gastos relacionados con manejo de efectivo por parte de los sectores privado y público”, manifestó Temsamani.

Previsiones

El director de canales digitales de Citi para la región Latinoamérica recalcó que la digitalización redundará en la inclusión financiera, y esta bancarización en el desarrollo y bienestar económico para los sectores público y privado, así como para la población.

“No obstante, según el Banco Mundial, en el 2017 un 31% de la población adulta en el mundo no contaba con acceso a servicios financieros. Se han presentado avances importantes y, de acuerdo con Citi, se espera que en los próximos tres años unos 700 millones de personas más se sumen al sistema financiero formal”, expresó.

Agregó que en América Latina los niveles de informalidad fluctúan entre un 45% y 50%, lo que nos brinda una idea cabal de lo que significa el dinero efectivo en la economía regional.

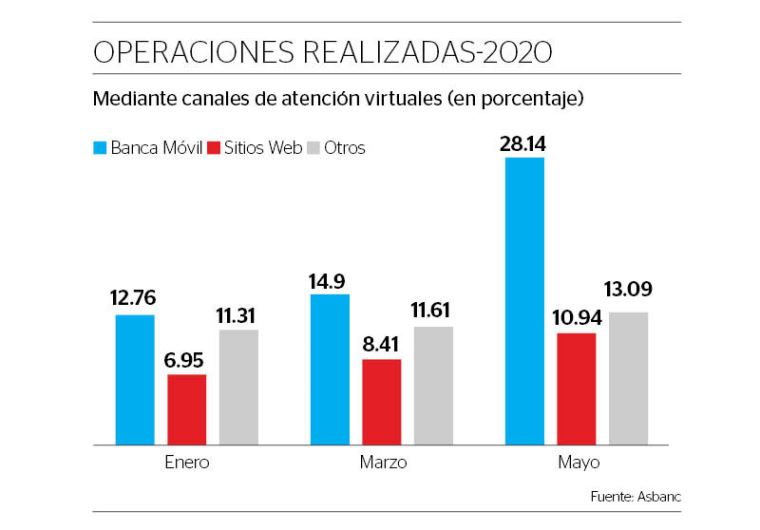

Transacciones

De acuerdo con un reporte de la Asociación de Bancos (Asbanc), hasta mayo de este año, el 52.2% de las transacciones bancarias se realizo´ mediante canales de atención virtual. De este porcentaje, la banca móvil constituyo´ el 28.1% mientras que la web comprendió el 10.9%.

“La mayor parte de estos cambios se dieron durante abril y mayo, cuando se aplicaron las medidas de confinamiento y la suspensión de la producción. Solo durante esos dos meses la participación de la atención virtual paso´ significativamente de un tercio a más de la mitad”, manifestó el gerente general del gremio financiero, Miguel Vargas.