Derecho

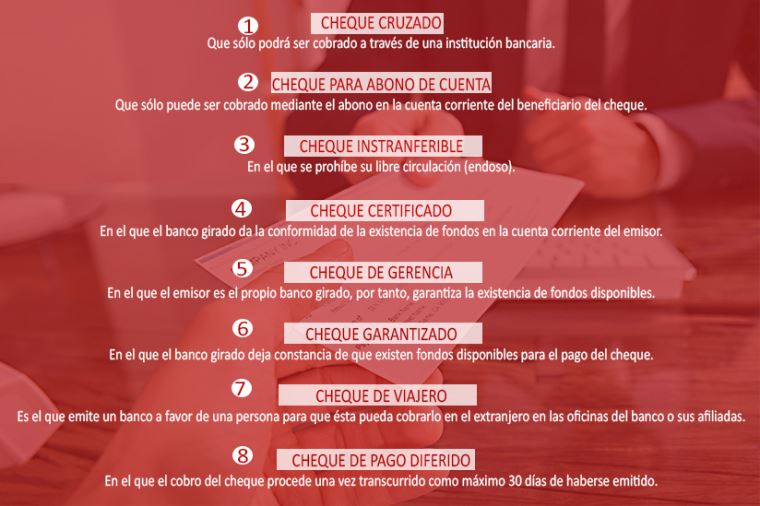

Así, con base en 20 preguntas la Cámara de Comercio de Lima (CCL) responde los alcances esenciales sobre el cheque de conformidad con la citada normativa, vigente a la fecha. 1.- ¿Qué es el cheque? Es la orden de pago al banco que hace el girador o titular de la cuenta corriente donde tiene fondos disponibles, para su pago inmediato. 2.- ¿Qué formalidades deben observarse para la emisión de un cheque? Los cheques solo son emitidos a cargo de las empresas del sistema financiero, donde la persona o empresa tiene una cuenta corriente. Los formatos y las dimensiones son establecidos por cada banco, o por acuerdo de Asban, o por disposiciones del BCR. Los bancos pueden entregar o autorizar formularios impresos en formas distintas a talonarios. 3.- ¿Quiénes intervienen en un cheque? Los sujetos que intervienen necesariamente en un cheque son el emisor o girador del cheque; el banco girado que administra los fondos de la cuenta corriente del emisor; y el tenedor o titular del cheque o la persona a cuyo favor fue endosado el cheque. 4.- ¿Cuál es la condición previa para emitir el cheque? Es condición previa para emitir el cheque que el girador cuente con fondos disponibles o que tenga autorización del banco para sobregirarse. 5.- ¿Cuáles son las formas de giro del cheque? El cheque puede emitirse a favor de persona o personas determinadas, al portador, puede girarse a favor de dos o más personas naturales y solo puede girarse a nombre de una persona jurídica. 6.- ¿Cuántas clases de cheques pueden emitirse? Además del cheque ordinario, existen otras clases de cheques denominados especiales, en razón de que conservan características propias que los diferencian del cheque ordinario. Estos cheques especiales pueden ser los siguientes: Se considera intransferible el cheque que lleva la cláusula “intransferible”/“no negociable”/“no a la orden”. Esta cláusula tiene por finalidad prohibir la transferencia o endoso del cheque a terceros. 8.- ¿Es posible emitir cheques en garantía? No, el cheque como orden de pago no puede ser emitido, endosado ni transferido en garantía. 9. - ¿Pueden los bancos certificar la existencia de fondos disponibles en la cuenta del emisor o girador? Sí. La certificación es una declaración del banco girado, en la que este declara que existe fondos disponibles y suficientes para su pago, durante los 30 días que la ley establece para el cobro del cheque. 10.- ¿Qué es un cheque de gerencia? Es el cheque emitido por un banco a su cargo. En este caso, el banco es el girador y, a la vez, el girado, lo que obviamente garantiza la existencia de fondos disponibles para su pago. 11. -¿Puede emitirse un cheque con fecha adelantada? – cheque posdatado– Excepto el cheque diferido, no se considera puesta la fecha adelantada y cualquier cláusula para su negociación o pago. Se considera fecha de emisión la de su primera presentación al banco. 12.-¿Es posible consignar intereses en el cheque?. Toda estipulación de intereses en el cheque se considera no puesta. Sin embargo, vale el pacto de intereses compensatorios y moratorios solo a partir del rechazo total o parcial del cheque. 13.- ¿Qué es un cheque de pago diferido? El cheque de pago diferido es una orden de pago luego que transcurra el plazo fijado en el cheque, que no podrá exceder a 30 días (todo plazo mayor se reduce a éste). Debe consignarse expresamente su denominación: “Cheque de pago diferido” y “Páguese desde el …”, puede ser endosado. El banco rechaza el pago antes de la fecha convenida. Para el giro de este cheque debe usarse talonarios especiales. 14. - ¿Constituye endoso la firma de quien cobra un cheque puesta en el anverso del documento? En los cheques al portador, el tenedor que realiza el cobro ante el banco, no endosa el documento sino que se identifica para su cobro. 15.- ¿Cuál es el plazo para el cobro de un cheque? El cheque debe ser cobrado el día de su presentación al banco, aunque tenga fecha posdatada; salvo el caso del cheque diferido. El cheque debe ser cobrado dentro de los 30 días contados desde el día de su giro, se haya girado en el país o en el exterior. 16.- ¿Cuándo procede la revocatoria del cheque? La revocatoria del cheque procede después de los 30 días de girado, sin que el cheque haya sido cobrado; antes de los 30 días en los casos de robo/extravío (se neutraliza el pago); si no hay revocación, el cheque es pagado hasta dentro del año de emitido; en caso de fallecimiento del girador, el contrato de cuenta corriente se mantiene durante 60 días. 17.- ¿Cómo se efectúa el protesto de un cheque? El protesto de un cheque se realiza con la constancia del funcionario del banco de que el cheque presentado a cobro no tiene fondos disponibles. El protesto se hace a petición del tenedor y puede ser exigido desde la primera presentación del cheque o durante los 30 días establecidos para su cobro. 18. ¿En qué consiste el delito de libramiento indebido? .El delito de libramiento indebido consiste en el giro de un cheque sin fondos; o que se revoque maliciosamente el pago; o que se endose el cheque a sabiendas que no tiene fondos. La sanción es la pena privativa de la libertad: mínimo 1 año, máximo 5 años (detención provisional del emisor). Para que proceda la acción penal es necesario que exista un requerimiento previo con un mínimo de tres días. Esto es, el tenedor del cheque debe cursar una carta notarial al girador advirtiéndole que el cheque girado no cuenta con fondos disponibles, por lo que de no ser pagado dentro de los tres días, procederá a formular la denuncia ante la fiscalía correspondiente. 19. ¿Cuándo procede el cierre de cuentas? La entidad bancaria debe proceder a cerrar la cuenta corriente, cuando ocurra el giro de dos cheques protestados en un período de seis meses; cuando constate que 10 cheques han sido rechazados en un año, se haya dejado constancia o no del rechazo. Cuando el banco tome conocimiento del inicio del proceso penal por libramiento indebido o cuando tome conocimiento del inicio del proceso civil sobre cobro del cheque y por anulación de la tarjeta a ser pagada con la cuenta corriente. 20.- ¿Cómo cobrar un cheque protestado? El cheque protestado puede ser cobrado mediante demanda judicial (proceso ejecutivo), o mediante denuncia penal por el delito de libramiento indebido ante la fiscalía correspondiente 7.- ¿Cuándo se considera intransferible un cheque?

7.- ¿Cuándo se considera intransferible un cheque?

Lea también en El Peruano

?? Conoce cuáles son los requisitos previos para descansar sin preocupaciones en tus vacaciones.

— Diario El Peruano (@DiarioElPeruano) November 23, 2021

?? https://t.co/4LNODQt7QJ

? Percy Buendía (@PercyBuendia1) pic.twitter.com/ZeKGhpMVCc

Noticias relacionadas:

| Adoptan disposiciones sobre control posterior |

|---|---|

| Casos sobre violencia son urgentes |

| Vacaciones: requisitos previos para descansar sin preocupaciones |

Suplemento Jurídica

| Jurídica 786: La unión de hecho [Nuevo] Reconocimiento jurídico desde el ámbito judicial y notarial |

|---|---|

| Jurídica 785: Protección social al adulto mayor Todo sobre el acceso a las pensiones proporcionales inmediatas. |

| Jurídica 784: Protección oportuna El auxilio inmediato a las mujeres víctimas de violencia familiar. |

¿Quiénes somos?

El Peruano es el diario en circulación más antiguo del continente, fundado el 22 de octubre de 1825 por el Libertador Simón Bolívar. Se ha editado ininterrumpidamente a lo largo de toda nuestra historia republicana.El carácter de oficial convierte a El Peruano en una herramienta de consulta imprescindible para empresas, instituciones y profesionales independientes, dado que a través de su publicación en él se da inicio a la validez de las diferentes normas legales que marcan el desarrollo de nuestro país[Leer más] .