Derecho

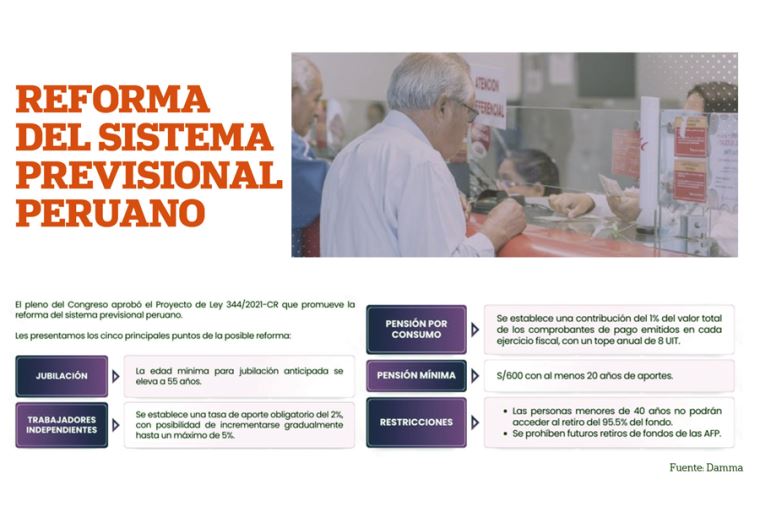

La norma, que dispone una pensión mínima en el sistema nacional de pensiones de S/600; reconoce la importancia de la seguridad social en pensiones, promoviendo la eficiencia, competencia y sostenibilidad del sistema. Esto incluye la implementación de una pensión mínima garantizada y la posibilidad de elegir entre diferentes gestores de pensiones.Esta ley fusiona el Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP), garantizando así la protección previsional para todos los ciudadanos, independientemente de su vínculo laboral.Entre sus disposiciones, la ley estipula que los afiliados al SNP deberán contribuir con un mínimo del 13% de su remuneración mensual. En el caso del SPP, el aporte obligatorio se estructurará en un 10% destinado a la Cuenta Individual de Capitalización (CIC) y otros porcentajes para cubrir prestaciones adicionales. Asimismo, la Ley Nº 32123 señala un régimen de aportes para trabajadores independientes, que comenzará con una tasa del 2% y aumentará progresivamente hasta un 5%. La administración de estos aportes estará a cargo de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) y de la SBS, según corresponda.La ley también fija la edad de jubilación en 65 años para ambos sexos, con revisiones periódicas para ajustarla a las condiciones demográficas y laborales del país.

Asimismo, la Ley Nº 32123 señala un régimen de aportes para trabajadores independientes, que comenzará con una tasa del 2% y aumentará progresivamente hasta un 5%. La administración de estos aportes estará a cargo de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) y de la SBS, según corresponda.La ley también fija la edad de jubilación en 65 años para ambos sexos, con revisiones periódicas para ajustarla a las condiciones demográficas y laborales del país. Claves del nuevos sistema previsional peruano

De acuerdo con un informe laboral de Miranda & Amado, la norma desarrolla la nueva estructura del sistema en cuatro pilares. El primero, se refiere al pilar no contributivo. De administración y financiamiento público; asegura la pensión de las personas que no cuentan con una pensión de jubilación proporcional especial y se encuentran en condición de pobreza o vulnerabilidad; y de las personas con discapacidad severa.El segundo, pilar semicontributivo. De financiamiento complementario público. Acceden (i) los afiliados al SNP que cumplen con los aportes requeridos para una pensión; y, (ii) los afiliados al SPP que: no hayan realizado retiros de su cuenta individual de capitalización (CIC); cuentan con el número de aportes requeridos; y el monto de su CIC es insuficiente para financiar una pensión mínima o una pensión de jubilación proporcional especial.El tercer pilar: contributivo. Compuesto por el SNP y el SPP. Es de administración privada, y otorga prestaciones de jubilación, invalidez, sobrevivencia y gastos de sepelio.El cuarto pilar voluntario. Permite mejorar las pensiones o completar los aportes. Se financia a través de aportes voluntarios; y comprende a los aportes de consumo.Respecto a la jubilación anticipada, esta firma legal señala que cuando el afiliado mayor de 55 años obtenga una pensión igual o superior al 40% del promedio de las remuneraciones percibidas y rentas declaradas durante los últimos 120 meses, debidamente actualizadas deduciendo las gratificaciones.Otro cambio destacado se refiere al retiro del 95.5%. Aquí la norma refiere que las nuevas personas afiliadas al sistema y los afiliados al SPP menores de 40 años no podrán solicitar el retiro de hasta 95.5% del total del fondo disponible en su CIC de aportes obligatorios.Para los trabajadores independientes, se detalla que el aporte aplicará a partir del 1 de enero del tercer año posterior a la vigencia de la presente ley. El aporte en el primer año será del 2% y se incrementará en 1% cada dos años hasta llegar al 5%. El aporte finalmente se realizará en cada recibo por honorarios.

Lea también en El Peruano

??¿Sabes cuáles son las principales normas legales publicadas hoy en el Diario Oficial El Peruano y que tienen impacto directo en tu quehacer cotidiano? Revisa la siguiente nota informativa ?? https://t.co/NF3YfXIBeV pic.twitter.com/JgB559Zeo2

— Diario El Peruano (@DiarioElPeruano) September 24, 2024

| Jurídica 912: Deudas, controversias y nuevos horizontes La Ley Nº 32113 y el futuro de los clubes de fútbol peruanos |

|---|---|

| Jurídica 911: Licencia social Aspectos por tomar en cuenta para la ejecución de proyectos |

| Jurídica 910: Reflexión y expansión del pensamiento constitucional Especial |