MEJORE LOS INGRESOS DEL PERSONAL SIN GENERAR COSTOS NI CONTINGENCIAS

Planeamiento laboral

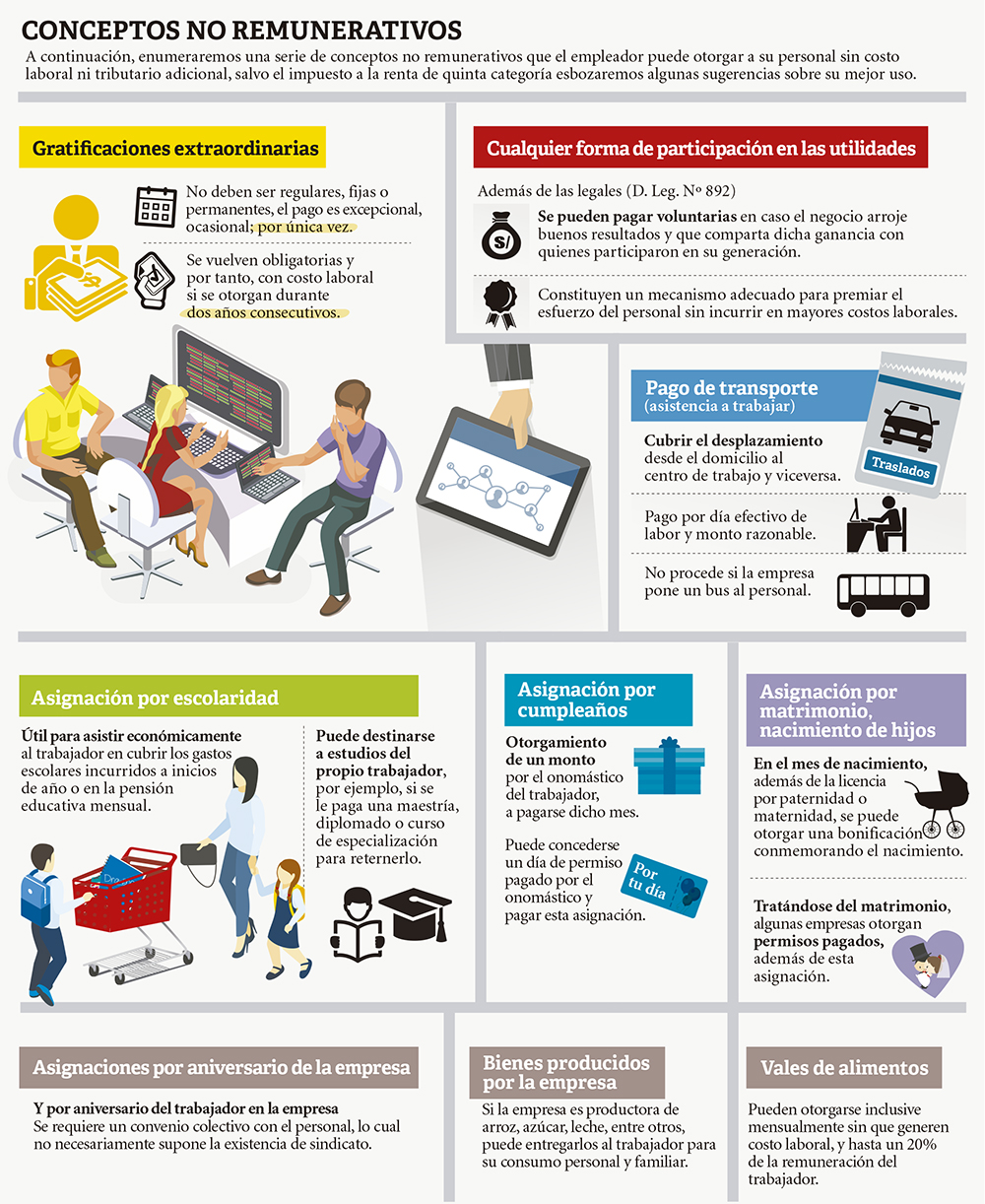

LA NECESIDAD DE MEJORAR INGRESOS PUEDE SER SATISFECHA MEDIANTE EL EMPLEO DE CONCEPTOS NO REMUNERATIVOS, PUES POSEEN COSTO LABORAL CERO, EN TANTO NO FORMAN PARTE DE LA BASE DE CÁLCULO DE LOS DEMÁS BENEFICIOS SOCIALES DEL TRABAJADOR, NI TAMPOCO DE LOS TRIBUTOS Y APORTES QUE GRAVAN LAS REMUNERACIONES (ESSALUD, AFP U ONP), SALVO EL IMPUESTO A LA RENTA, QUE SE RIGE POR SUS PROPIAS NORMAS.

Lo primero que le comentamos es que la atracción y retención del talento no pasa solo por consideraciones económicas. PwC, en su Benchmarking de Gestión de Recursos Humanos, nos dice que entre los factores para atraer nuevos empleados se encuentra la imagen de la empresa, el ambiente de trabajo, la política salarial y programas de remuneración variable, entre otros. Inclusive la retención comprende factores no monetarios, como la capacitación, línea de carrera, planes de jubilación, pago de estudios, y también monetarios como bonos, stock options, gratificaciones especiales, entre otros.

Es más, si nuestro objetivo son los llamados millennials, debemos tener presente que para ellos lo más importante es contar con una línea de carrera, equilibrar su vida personal con el trabajo mediante horarios flexibles, acceder a experiencias internacionales, entre otros aspectos; no es preponderante el aspecto salarial.

Creemos firmemente que la retención del talento exige el diseño de un planeamiento estratégico que contemple una serie de mecanismos que permitan armonizar los objetivos de ambas partes de la relación laboral y que el trabajador haga suyas las metas a las que su empleador apunta. Este planeamiento pasa por mejoras no salariales y salariales.

Ahora bien, en tanto el aspecto remunerativo continúa siendo tomado en cuenta a la hora de cambiar de trabajo o postular a uno (Trabajando.com efectuó una encuesta el año pasado a más de 2,000 peruanos, que arrojó como resultado que el 32% se desvinculó de su antiguo empleo por considerar que no le pagaban lo que merecía), entonces resulta conveniente reflexionar sobre las alternativas que nos permite nuestro sistema legal para que mejoremos los ingresos de nuestros trabajadores más valiosos para que se queden con nosotros.

Como quiera que todo ingreso del trabajador que posea naturaleza remunerativa y no se encuentre legalmente excluida de tal supondrá un costo laboral, no será sencillo implementar incrementos salariales, programas de bonos o asignaciones de carácter salarial. Esta necesidad de mejorar ingresos puede ser satisfecha mediante el empleo de conceptos no remunerativos, pues estos poseen costo laboral cero, en tanto no forman parte de la base de cálculo de los demás beneficios sociales del trabajador ni tampoco de los tributos y aportes que gravan las remuneraciones (Essalud, AFP u ONP), salvo el impuesto a la renta, que se rige por sus propias normas (1).

Debemos advertir que el empleo de estos beneficios no salariales tiene que responder a estándares de razonabilidad y realidad; no es recomendable disfrazar como concepto no remunerativo un pago que sí posee tal naturaleza. Por ejemplo, retribuir objetivos de desempeño mediante gratificaciones extraordinarias pagadas inclusive por varios años, pues ello genera riesgos laborales y tributarios, como fiscalizaciones con posibilidad de multas, pago de intereses, reparo de gastos en el impuesto a la renta empresarial, juicios laborales, entre otros (ver recuadro). Contribuye también a que el personal se sienta cómodo en su labor si se les provee de adecuadas herramientas de trabajo, que aseguren un cabal cumplimiento de sus funciones, como gasolina, uniformes, equipos celulares, vehículos, los cuales carecen de costo laboral. Es fundamental que el empresario, cuando decida otorgar este tipo de bonificaciones no remunerativas, evite generar contingencias tributarias cuando la Sunat fiscalice los gastos en que ha incurrido la empresa en el ejercicio y pretenda desconocer alguno de los listados.

Para no caer en dicha situación, que genera un costo del 30% del valor de la bonificación, pues se le desconoce como gasto deducible del impuesto a la renta de la empresa, recordemos que debe verificarse al otorgarse que se cumplan los criterios de i) causalidad (el gasto sea normal en la actividad que se desarrolla), ii) razonabilidad (el monto entregado sea proporcionalmente razonable respecto a los ingresos anuales del trabajador), y iii) generalidad (el beneficio haya sido entregado con carácter general a todos los trabajadores que se encuentren en condiciones similares).

En relación con la forma de documentar la entrega de las bonificaciones, se podrá utilizar cualquier medio probatorio que resulte idóneo y que brinde certeza de la causalidad, así como el momento de su pago.

Nótese entonces que si el empresario toma la decisión de ejecutar un planeamiento empleando los beneficios de carácter no remunerativo que carecen de costo laboral, deberá verificar lo siguiente: (i) que se cumplan con los requisitos para que el beneficio a otorgarse pueda efectivamente no generar costo laboral (legalidad); (ii) que el beneficio sea razonable en función a la remuneración del trabajador (razonabilidad); y (iii) que el gasto en que se incurra sea normal a la actividad desarrollada por la empresa (causalidad), que sea proporcional a los ingresos anuales del trabajador (razonabilidad tributaria), que haya sido entregado al personal que se encuentre en condiciones similares (generalidad).

Con ello podremos vestir a un santo (mejora de ingresos=compromiso del trabajador) sin desvestir a otro (no contingencias laborales, tributarias). ◗

[1] Así lo establece el artículo 10° del Reglamento de la Ley de Fomento del Empleo, aprobado mediante Decreto Supremo N° 001-96-TR, al señalar que: “El concepto de remuneración definido por los artículos 39 y 40 de la ley es aplicable para todo efecto legal, cuando sea considerado como base de referencia, con la única excepción del impuesto a la renta, que se rige por sus propias normas”.