INFORME

Con acceso a una cuenta financiera, las personas ya no necesitan depender y realizar transacciones únicamente en efectivo, o usar sus colchones como cajas de ahorro. Este acceso conecta a las personas con el sistema financiero formal, facilitando la vida cotidiana y permitiéndoles generar activos, mitigar las crisis relacionadas con emergencias, enfermedades o lesiones y realizar inversiones productivas.

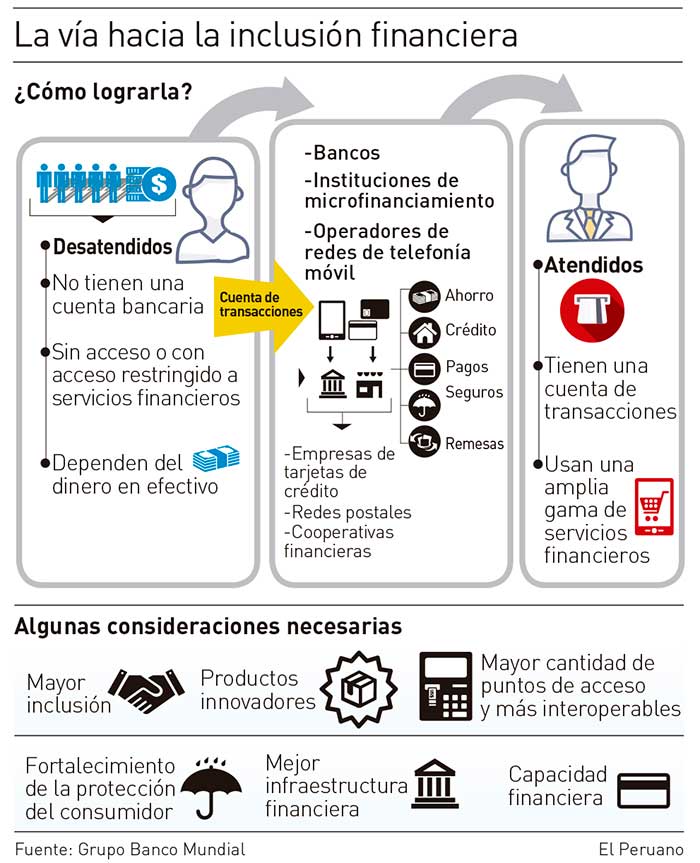

De acuerdo con un informe elaborado por el Grupo Banco Mundial (GBM), la inclusión financiera se ha convertido en un desafío crítico para el desarrollo y es un tema candente entre los responsables de formular políticas, los profesionales del desarrollo y el sector privado. En 2011, el GBM puso en marcha Global Findex, una base de datos que realiza el seguimiento de los esfuerzos de inclusión financiera en todo el mundo.

Los datos del Findex 2011 mostraron que 2,500 millones de adultos no estaban bancarizados y cerca de 200 millones de micro, pequeñas y medianas empresas de las economías en desarrollo carecían de acceso a servicios financieros y créditos asequibles.

Visión global

Por tal motivo, dos años después de este primer informe, el GBM anunció una visión global para el acceso financiero y puso en marcha el Acceso Financiero Universal para 2020 (UFA2020) para permitir que los adultos de todo el mundo tengan acceso a una cuenta de transacciones. Desde entonces, más de 30 asociados del sector financiero se han unido para ayudar a alcanzar este objetivo.

EL GBM ALCANZARÁ LOS 1,000 MILLONES DE NUEVOS TITULARES DE CUENTAS MEDIANTE SUS SERVICIOS DE PRÉSTAMOS Y ASESORÍA.

Cifras

65%

De las mujeres tiene ahora una cuenta, comparado con el 58% de 2014, aunque la brecha de género se mantiene en 9 puntos porcentuales.

80%

De los adultos de China tiene una cuenta, mientras que el 85% compra algo en línea y también paga en línea.

1,700

millones De adultos en el mundo no tienen una cuenta financiera en el 2017.

Se ha avanzado mucho en los últimos años en pos de ampliar el acceso financiero y la cantidad de adultos no bancarizados ha disminuido a 1,700 millones, según los últimos datos del Findex. El número de personas no bancarizadas continúa disminuyendo, inclusive cuando aumenta la población.

Tecnología

Los rápidos cambios e innovaciones tecnológicas, especialmente la expansión de los teléfonos celulares, han impulsado el acceso y la inclusión. Así, la industria del dinero móvil procesa aproximadamente 1,000 millones de dólares por día a través de 276 implementaciones de dinero móvil en 90 países, según GSMA, una asociación mundial de operadores de redes móviles. Los teléfonos móviles y otros puntos de acceso han llevado los servicios financieros a las personas en lugar de demandar que las personas viajen largas distancias hasta los bancos reales de ladrillo y cemento. Las empresas tecnológico-financieras (o fintech) están revolucionando rápidamente el panorama del sector financiero, haciendo que sea más fácil que antes ampliar el acceso. Por ejemplo, superplataformas como Ali Baba/Ant Financial, están expandiendo rápidamente el acceso a través de los mercados de internet o las redes sociales.

Objetivos

Los objetivos mundiales de la inclusión financiera también han evolucionado. Tener acceso a una cuenta financiera es un gran comienzo, pero no es suficiente. Según el GBM, tener una cuenta financiera y usarla son dos cosas diferentes. Algunos mercados emergentes como China, India y Tailandia tienen en la actualidad en día un acceso financiero del 80% o más. A medida que los países avanzan en el acceso a las cuentas, deben centrarse en mejorar el uso. A escala mundial, una quinta parte de las cuentas están inactivas, sin depósitos ni retiros en los últimos 12 meses. Para aumentar el uso de las cuentas, los países pueden digitalizar los pagos en efectivo: transferencias gubernamentales y salarios. Alternativamente, pueden comenzar invirtiendo en infraestructura fundamental, como identificaciones digitales e historiales crediticios en línea: si las personas pueden demostrar quiénes son y pueden proporcionar un historial crediticio, es mucho más probable que las instituciones financieras les permitan abrir una cuenta. Los servicios financieros deben adaptarse a las necesidades de los usuarios nuevos, que pueden necesitar productos personalizados y servicios complementarios de alfabetización financiera que expliquen cómo usar los productos financieros.